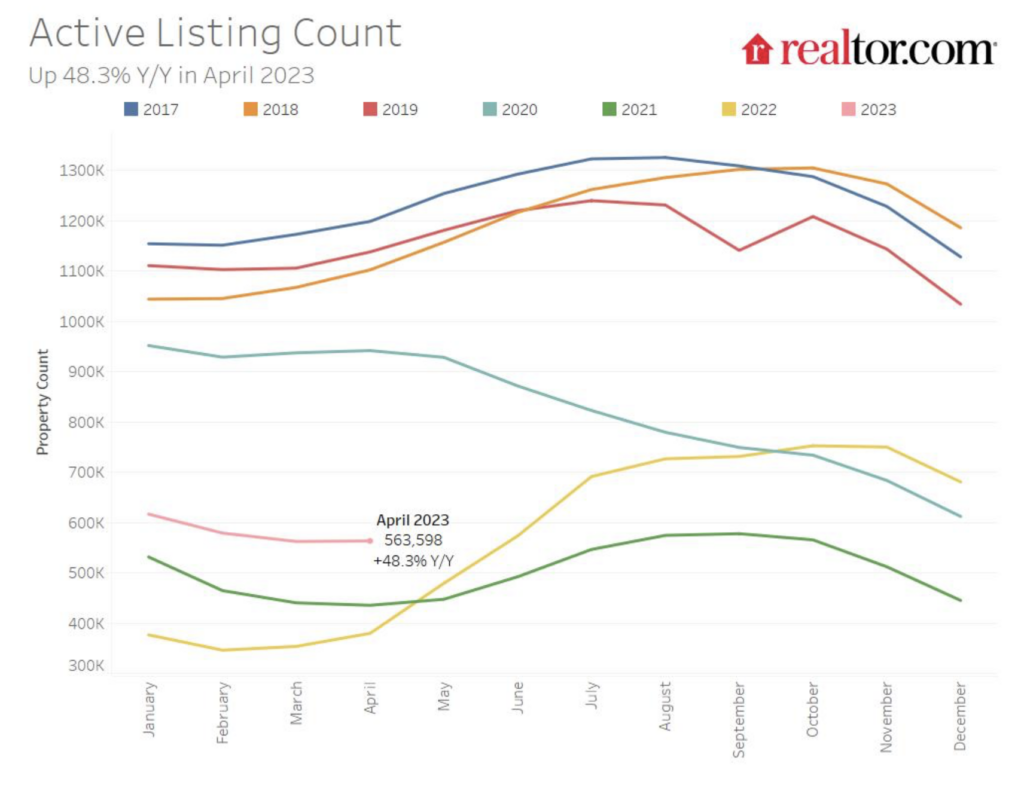

- 活発に売りに出されている住宅の数は、昨年と比較して48.3%増加

- 契約中の住宅を含む売れ残り住宅の総数は、昨年と比較して6.3%増加

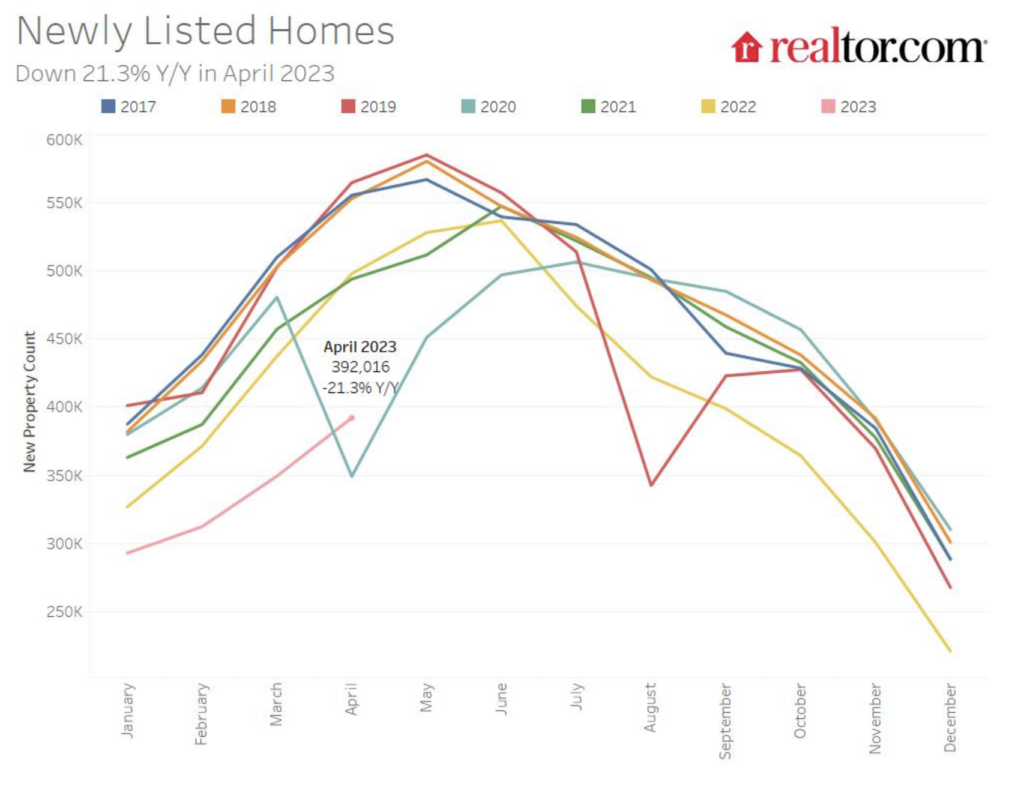

- この4月、家の売り手はあまり積極的でなく、昨年と比較して21.3%少ない家が売りに出された

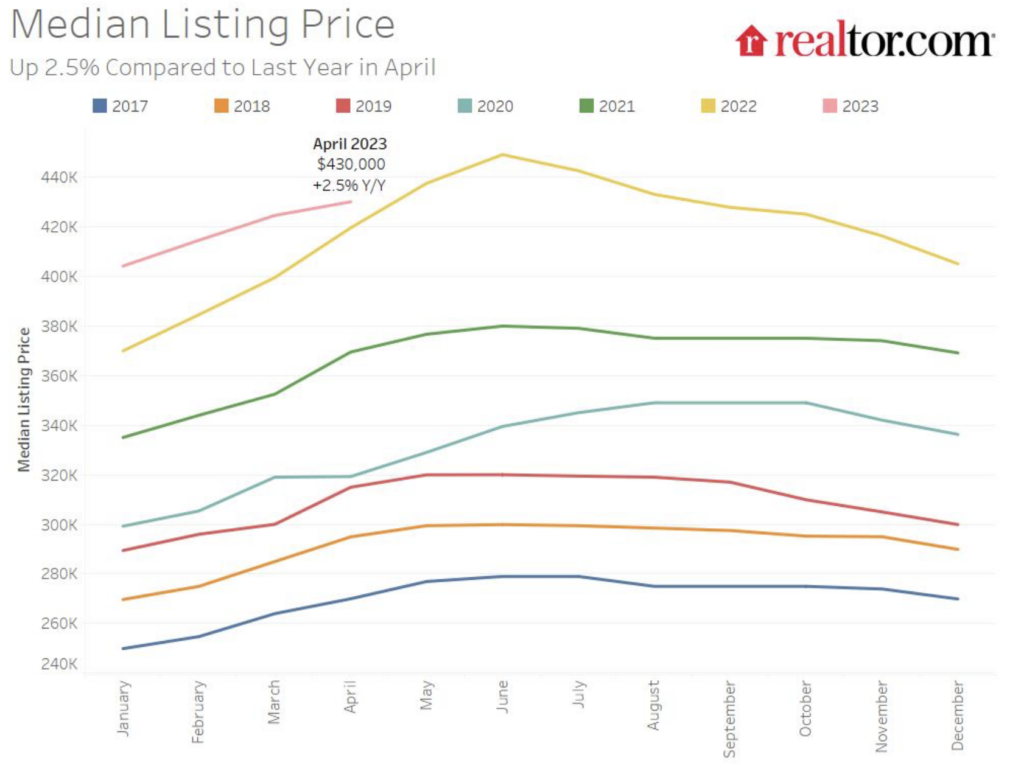

- 4月に販売された住宅の中央価格は年間2.5%上昇し、3月の伸び率より低くなりました。

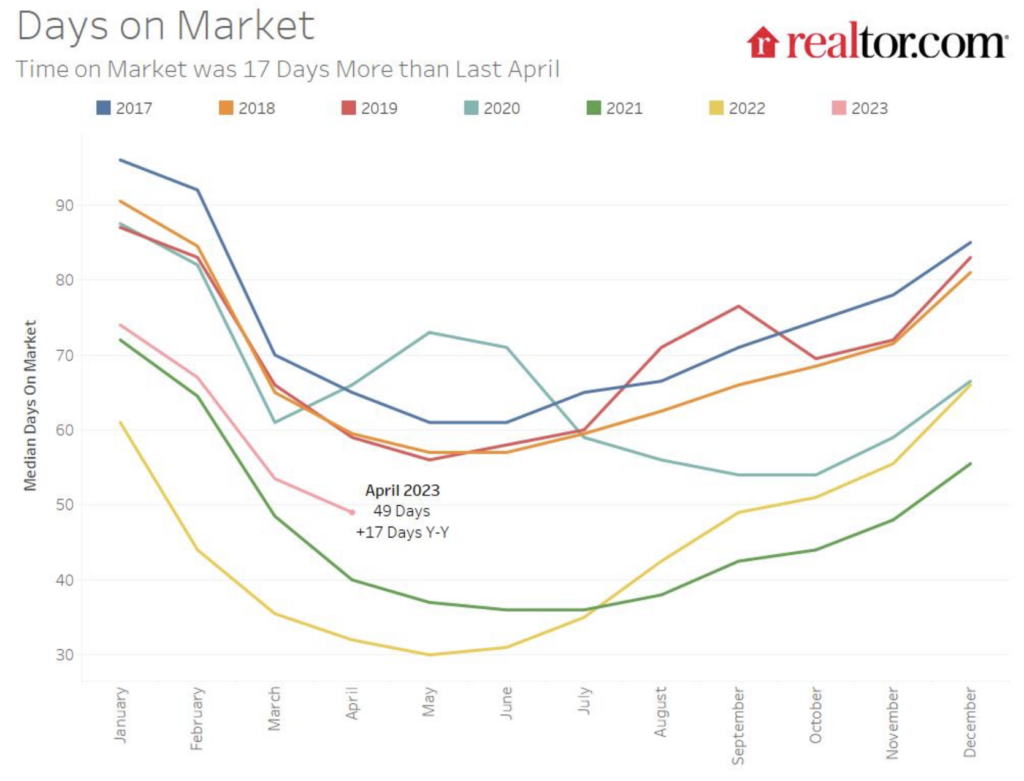

- 住宅が市場で売りに出された日数は49日で、昨年より17日長いが、パンデミック前よりはまだ短い。

Realtor.com®の4月の住宅データによると、住宅市場は、値ごろ感の逆風が続き、課題に直面しています。売り出し中の住宅の在庫は、昨年より多いものの、パンデミック前の水準を大きく下回っています。これは、今年よりも低い住宅ローン金利によって「固定化」されていると感じたことが主な原因で、例年より少ない売り手が住宅を掲載することを選択したためです。売り出し中の住宅は市場でより多くの時間を費やし、物件価格の伸びは減速し、今春以降、前年同期比で下落すると予想されます。買い手にとって、物件価格の伸びが減速し、下落する可能性があることは歓迎すべきことですが、金利の上昇は引き続き値ごろ感に課題を残しています。一方、ホームエクイティが蓄積された売り手は、市場が冷え込む中で次の家を探すのに有利な立場にありますが、現在の家の売却に対する期待感を和らげる必要があるかもしれません。

成長鈍化に伴い、在庫は依然として大流行前の水準から大きく離れている

2022年の同時期と比較して、4月の売り出し住宅は48.3%増加しました。これは、1年前と比較して、この1ヶ月の通常日に購入可能な住宅が184,000軒増えたことを意味します。しかし、自宅を売りに出すことを選択した潜在的な売り手が少なかったため、在庫増加率は2カ月連続で鈍化し続けました。つまり、4月1日に購入可能な住宅は、数年前と比較してまだ少なかったということです。

販売中住宅の在庫状況

契約済みで未販売の住宅を含む、販売中の住宅の総数は、昨年と比較して6.3%増加しました。売り手候補が少ないため、先月の9.3%の伸び率から伸びが減速しました。また、契約中の住宅(保留中の住宅)が昨年より少ないため、販売住宅総数の伸び率は有効在庫を下回る状態が続いています。

販売用住宅の総在庫数契約中の住宅(保留物件)の数は、昨年の同時期に比べ22.5%減少しました。これは、3月の24.2%減より若干低く、12月のピーク時(前年比36.9%減)より大幅に改善しました。保留中の住宅販売数が安定し改善したことは、市場が谷から脱却しつつあることを示唆していると考えられます。3月の中古住宅販売件数は減少したものの、1月に記録した400万件の最低水準を確信犯的に上回る水準を維持しました。

新規登録された住宅在庫

全米50大都市圏の売り出し中の住宅数は、昨年と比較して52.7%増加しました。これは全米平均を上回った。しかし、この都市圏のグループ全体の在庫は、パンデミック前の水準を46.0%下回っています。

南部地域は、昨年4月と比較して100.3%増加し、売り出し中の住宅数が最も増加しました。しかし、南部地域の住宅在庫は、流行前の水準を40.6%下回っている。西部地域は、昨年と比較して34.7%増加し、2番目に大きな伸びを示しました。西部の在庫は、流行前の水準を37.4%下回った。中西部および北東部地域は成長が鈍く、昨年4月比でそれぞれ18.9%および5.2%増加した。中西部の在庫は依然として流行前の水準を53.9%下回っており、北東部では流行前の水準を60.5%下回っている。

4月に住宅を売り出す売り手の活動が改善した地域はなかった。南部では、新規登録が前年比13.8%減と最も減少し、西部では33.2%、中西部では21.1%、北東部では25.5%減少した。すべての地域で、新規登録された住宅は2017年から2019年に見られた典型的な水準を大きく下回って推移しています。

在庫は、最大規模のメトロの50のうち42で昨年と比較して増加しました。在庫が最も増加したメトロは、オースティン(+258.0%)、ナッシュビル(+192.9%)、ローリー(+183.2%)です。しかし、昨年と比較して高い在庫増加率を示したにもかかわらず、パンデミック前と比較すると、ほとんどの都市で在庫の水準が低くなっています。実際、典型的な2017年から2019年の水準と比較して4月の在庫水準が高かったのはオースティン(+4.3%)のみで、3月に在庫が流行前の水準を上回ったラスベガスでは、4月の在庫は典型的な2017年から2019年の水準より8.1%低かった。

4月、50大メトロのうち、サンアントニオだけが、新規掲載住宅数が昨年と比較してわずか0.4%増加しました。前年比で大幅な減少を記録した市場には、サンディエゴ(-39.4%)、サンノゼ(-39.2%)、サクラメント(-38.3%)など、主に西部の大都市が含まれています。

昨年より長く売りに出された住宅

この4月、一般的な住宅が市場に出回った日数は49日で、昨年の同時期より17日長くなっています。在庫回転率の低下が主に積極的にリストアップされた住宅の増加に拍車をかけていましたが、それでも今年の4月に市場で過ごした住宅は、2017年から2019年までの平均的な4月に比べて12日少なくなっています。

米国の50大都市圏では、典型的な住宅が市場で過ごした日数は41日で、前年の4月より15日多かった。この傾向はすべての地域で見られ、南部の大都市圏が最も増加し(18日増)、次いで西部(16日増)、中西部(11日増)、北東部(9日増)となっています。西部の都市では、パンデミック以前に比べ、住宅が市場で販売される日数が5日多くなっていますが、その他の地域では、住宅がより早く販売されています。50の大都市圏のすべてで、市場滞在日数が前年より増加した。ローリー(+39日)、カンザスシティ(+32日)、オースティン(+30日)で最も市場滞在期間が長くなりました。14の主に西部の市場では、住宅が典型的な2017年から2019年のタイミングよりも市場で過ごす時間が長くなりました。カンザスシティ(+21日)、シアトル(+10日)、そしてロサンゼルス、サンフランシスコ、ラスベガス(各+8日)は、2017年から2019年の平均的なペースと比較して、市場滞在時間が最も長くなりました。

リスティング価格は今後数ヶ月で低下すると予想される

4月の全米リスト価格の中央値は、3月の42万4,000ドルから43万ドルに上昇しました。しかし、過去最高だった昨年6月の449,000ドル(-4.4%)からはまだ下がっています。このリスト価格の中央値は、年間成長率がわずか2.85であることを表しており、これは3月の成長率6.3%を下回り、COVID-19パンデミックの初期である2020年4月以降で最も低い成長率である。先月は、夏頃までに上場価格が前年比で下落する可能性が高いと予測しました。しかし、4月のデータでは、この傾向が加速していることがわかりました。このままでは、5月頃には前年比マイナスとなる可能性が高い。一方、3月の全国の販売価格の中央値は、年率換算で2ヶ月連続で縮小した。

昨年4月と比べた住宅ローン金利と住宅価格の上昇により、一般的な住宅の8割を融資するための月額費用は、1年前と比べおよそ340ドル(+19.0%)増加しました。これは、最近の家賃の伸び(+2.5%)やインフレ率(+5.0%)を大きく上回っていますが、物件価格と金利の伸びが鈍化したため、伸び率は先月の39.3%と比べると鈍化しています。それにもかかわらず、値ごろ感の制約が昨夏に加速し、今後数ヶ月は前年と比較して値ごろ感の改善が見られるかもしれませんが、今年も多くの住宅購入者にとって値ごろ感が逆風となることが予想されることに留意が必要です。

住宅掲載価格の中央値

値下げされた住宅の割合は、昨年4月の6.8%から今年は12.2%に増加しました。この値下げシェアは、昨年よりはるかに高いものの、2月以降、2017年から2019年にかけて見られた典型的なレベルを下回っています。このことは、昨年と比較して買い手と売り手の価格差が大きくなっている一方で、売り手は最初の提示価格をパンデミック前の典型的なものよりも買い手の期待に沿うように設定している可能性を示唆しています。

住宅価格下落のシェア

全米の大都市圏では、活発なリスティング広告の年間中央値上昇率は7.0%で、全米を上回った。中西部の都市圏は、有効物件価格の伸び率が最も高く、過去1年間の平均伸び率は11.7%でした。大都市では、メンフィス(+31.4%)、ミルウォーキー(+21.7%)、カンザスシティ(+21.1%)の価格が最も大きく上昇した。しかし、これらの都市では、4月に販売された住宅が前年よりも大規模で高価なものとなり、在庫構成が変化しています。平方フィートあたりの価格では、メンフィスで14.3%、ミルウォーキーで9.7%、カンザスシティで11.7%の上昇にとどまった。最大50の市場のうち9つの市場で、物件価格の中央値が下落しました。最も下落率が高かったのは、オースティン(前年比-8.8%)、ラスベガス(-7.1%)、ヒューストン(-4.6%)でした。

値下げした住宅の割合が最も増加したのは南部の大都市(+7.1%ポイント)、次いで西部の大都市(+3.7%ポイント)である。昨年と比較して値下げした住宅の割合が最も増加したのは、オースティン(+16.0%ポイント)、フェニックス(+11.6%ポイント)、タンパ(+11.6%ポイント)でした。

#パーソン不動産 #不動産 #不動産投資 #カリフォルニア

Tue, May 4, 2023 www.realtor.comのニュースを筆者が和文抄訳、加筆修正を加えたものです。内容の真贋は原文を優先してください。

・当ホームページに掲載されている事項は、パーソン不動産のご案内等のほか、米国カリフォルニア州の私用物件取得および不動産投資一般に関する情報の提供を目的として当社が作成したものであり、不動産投資の勧誘を目的としたものではありません。