小松俊樹

個人の不動産投資家をはじめ、法人を運営する経営者にとって共通の悩みは、膨らむ税金負担です。稼ぐほど法人税・所得税が増えるため、節税対策が重要になります。この局面で、大金を活用した節税手段として海外不動産投資が注目されます。

特に日本の不動産投資よりも、米国不動産への投資を選ぶと節税効果が顕著に高まることがあります。

その理由は、日本と米国で土地・建物の評価基準が異なるためです。

今回は、加速度償却を活用した法人経営者向けの節税スキームについて解説します。

実際に減価償却を節税手段として活用できるかは、個別の状況により異なります。

実際に購入を検討される方は、事前に日本の税理士へ必ずご相談ください。

日本の税法ではアメリカ木造不動産の耐用年数22年を超えた不動産に関しては、

購入後4年間で償却する事ができます。

1つ目のポイント:不動産の所在地と法人形態

- アメリカの不動産を日本の法人が所有することで、以下にある4年間での償却(木造の場合)を行うことが可能となります。

- 海外不動産へ個人が投資するとき、正規の減価償却期間にて徐々に減価償却させなければいけません。

2つ目のポイント:不動産の法定耐用年数

- 木造(店舗・住宅):22年

- れんが造・石造・ブロック造(店舗・住宅):38年

- 鉄骨鉄筋コンクリート(住宅):47年

3つ目のポイント:上記、耐用年数として償却する期間

上記、法定耐用年数を超えた物件を購入した場合の耐用年数は下記の通りです。

- 木造(店舗・住宅):4年

- 木造モルタル(店舗・住宅):7年

- 鉄骨鉄筋コンクリート(住宅):9年

4つ目のポイント:土地建物比率

- 減価償却費の対象となるのは、建物のみです。

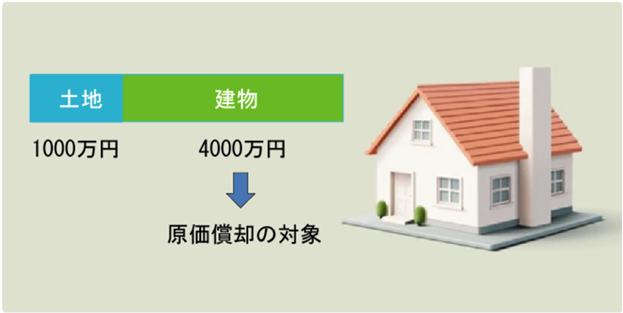

例:土地建物合計5000万円の木造住宅を購入した場合、

内訳が土地1000万円・建物4000万円であれば、建物部分の4000万円のみが費用化できる減価償却費の対象となります。

土地は長期間にわたって物理的な劣化が進みにくい資産です。建物と違い、年を経ても価値が必ずしも減少するわけではありません。したがって、日本の税制上、土地自体を減価償却の対象として損金に算入することはできません。

不動産の所在地と法人による減価償却制度の比較

| 日本の不動産 (日本法人) | 米国の不動産 (米国法人) | 米国の不動産 (日本法人) | |

| 償却期間 | 木造22年 SRC造47年 | 居住用27.5年 商業用39年 | 木造の場合:4年 鉄骨造の場合:7年 |

| 土地建物比率 | 時価評価 個別評価方式 | 固定比率 地域により決定 | 米国の比率を 適用 |

| 償却限度 | 取得価額の95% | 取得価額の100% | 日本基準の 95%を適用 |

アメリカ不動産の加速度償却をはじめとする税制の動向や、同投資の長所と短所について解説しました。ドル建て資産を保有できる点など、米国不動産投資には多様なメリットがあります。

この記事を参考に、パーソン不動産では米国不動産投資についてお気軽にご相談ください。初めての方でも、リスクとリターンを理解したうえで適切な選択をご案内します。

・当ホームページに掲載されている事項は、パーソン不動産のご案内等のほか、米国カリフォルニア州の私用商用物件取得および不動産投資一般に関する情報の提供を目的として当社が作成したものであり、不動産投資・イベントへの勧誘を目的としたものではありません。

・本記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。

・これらの記載は特定物件および不動産株式市場全般の推奨や不動産価値の上昇または下落を示唆するものではありません。

・当ホームページ中のいかなる内容も投資収益を示唆あるいは保証するものではありません。

・最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。