はじめに

今回は、National Association of REALTORS®(NAR)が2024年3月26日に発表した全米商業不動産マーケットレポートを和文抄訳で紹介いたします。

2024年2月の商業用不動産(CRE)市場は、特定のセクターが回復力を示す一方、他のセクターは引き続き不透明感や損失に直面するなど、複雑な様相を呈しました。オフィス部門は、他のどのCRE部門よりも深刻かつ持続的な難題の矢面に立たされており、その先行きは依然として不透明です。産業部門は需要が鈍化し、パンデミック以前の水準を下回っています。

しかし、集合住宅や近隣の小売セクターは引き続き堅調です。一方、今年後半の金利低下は、コスト削減、需要増加、経済活動の活性化を通じて、CRE市場にとってより有利な環境を生み出すと予想されます。リーシング活動は低下し、オフィスの空室率と延滞件数は増加しましたが、建設はほぼ同水準で推移しています。その結果、オフィスの空室率は先月13.8%と過去最高を更新しました。

具体的には、1年前と比較して、オフィスの未稼働面積は稼働面積の2倍以上となっています。今後の見通しとしては、利用可能なオフィススペースは増加すると思われます。一方、集合住宅セクターは昨年経験した低水準から徐々に回復しています。正味吸収率は前年比120%と急増しています。住宅ローン金利が7%前後と高止まりしていることが、引き続きアパート需要を押し上げています。

需要の高まりにもかかわらず、2月の空室率はさらに上昇し7.7%。新たな住宅供給が市場に流入しているため、需要増が吸収され、空室率の低下が妨げられています。2023年の初期と比較すると、純吸収率は大幅に低下し、約30ポイント低下しました。

しかし、吸収率の低下にもかかわらず、店舗スペースの空室率は低く維持されており、商業不動産市場の他のセクターの中で最も低い4%前後で推移しています。新築物件の引き渡しが少ないと予想される中、このセクターのファンダメンタルズは2024年も堅調に推移するでしょう。新規供給が抑制されれば、市況が逼迫し、商業用不動産セクターの重要な要素である賃貸料と稼働率が下支えされる可能性があります。

2021年末から2022年初めにかけては、オンライン・ショッピングや電子商取引によって過去最高水準まで活況を呈しましたが、現在の純吸収量は1年前に比べて70%近く減少し、大流行前の水準よりも35%低くなっています。

とはいえ、賃料の伸びは商業用不動産市場の他のセクターの中で最も速いままです。具体的には、工業用スペースの賃料は前年比5.5%増です。産業用不動産市場の長期的な見通しは、eコマースの持続的な影響や堅調な建設支出などの要因によって、引き続き明るいものとなっています。

アメリカ経済状況

- 雇用成長率(2020年3月との比較):4.6%

- インフレ率(2024年2月): 3.2%

- 国内総生産(GDP)2023年第4四半期:3.2

年明け2ヵ月目の米国経済は、年初の好調なスタートを反映し、引き続き回復と成長を示しました。金利は5.5%と高水準ながら安定しており、2月の雇用と所得の大幅な増加に支えられ、個人消費は増加しました。

労働市場の好調な年明け

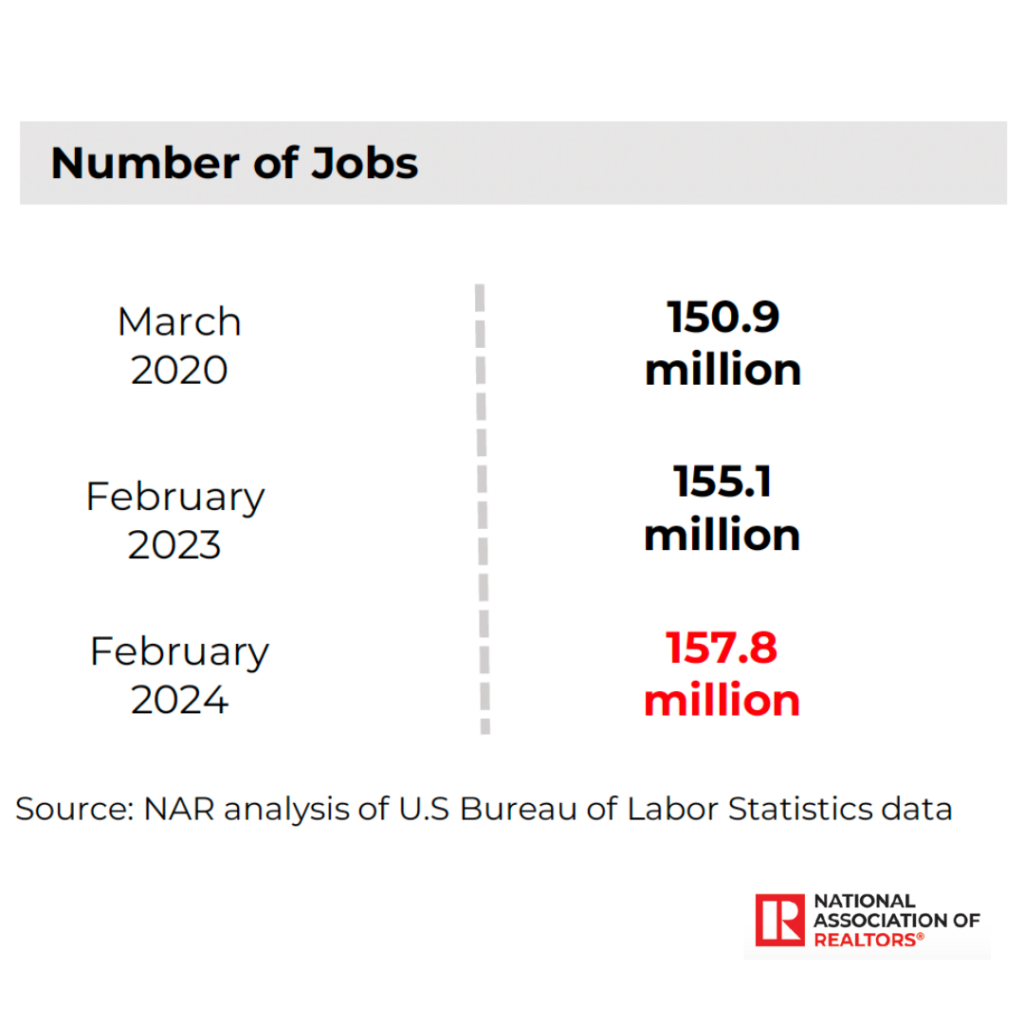

米国の労働市場は引き続き好調で、2024年2月の雇用者数は大幅に増加し、失業率は前月からわずかに上昇したものの4%未満を維持しました。具体的には、総雇用者数は1億5,800万人に増加し、今年最初の数ヶ月で50万人以上の新規雇用を迎えました。2020年3月のパンデミック発生以来、米国は690万人以上の雇用を創出することに成功しました。この堅調な労働市場の動きは、米国経済の回復力とダイナミックな性質を強調しています。

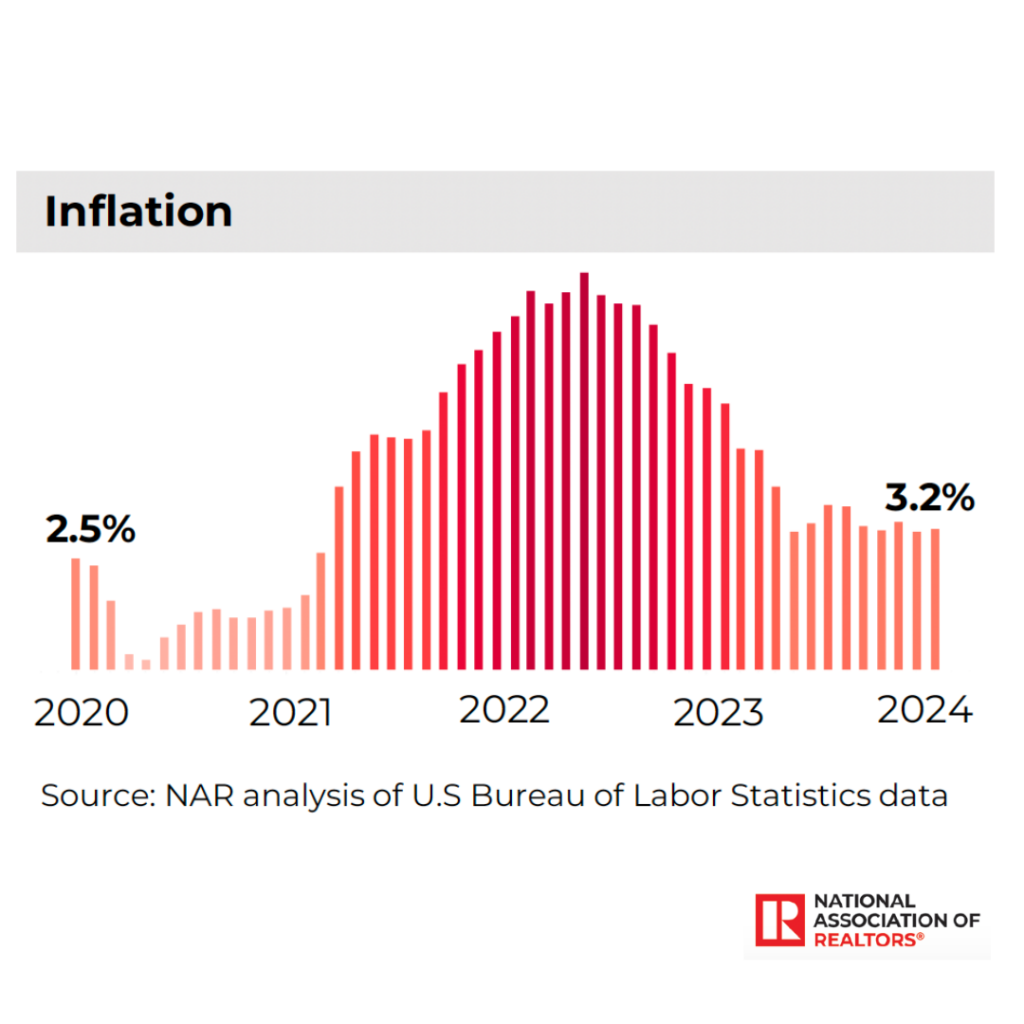

インフレ率は小幅上昇も正しい方向へ

インフレ率は連邦準備制度理事会(FRB)の目標である2%にはまだ達していないかもしれませんが、前年よりはかなり低くなっています。2024年2月現在、消費者物価は前年比3.2%上昇。1年前のインフレ率は6.0%でした。しかし、家賃の伸びが引き続き鈍化していることから、インフレ率は今後数カ月でさらに緩和されるでしょう。全米不動産業者協会(National Association of REALTORS®)は、2024年のインフレ率が2.7%に低下すると予測しています。

2024年に続く金利引き下げ

米連邦準備制度理事会(FRB)は2月、金利を5.5%に据え置きました。利上げが一段落したことで、連邦準備制度理事会(FRB)は今年後半に利下げを開始する意向を表明しました。金利は借入コストの基礎となるものですが、こうした金利低下は商業用不動産への投資活動を活性化させると期待されています。全米不動産業者協会(National Association of REALTORS®)は、年内に金利が4.5%を下回ると予測しています。

予想を上回る経済成長

2023年の米国経済は、特にFRBによる複数回の利上げ後、これほど拡大するとは予想されていませんでした。予想に反して、2023年最終四半期の経済成長率は3%を超えました。高金利とインフレに悩まされていたにもかかわらず、米国人は持続的な消費支出を維持し、2023年を通じて経済成長の促進に貢献しました。金利低下の見通しは、2024年も景気拡大が続くという楽観的な見方を示しています。

商業用不動産ローン

- 商業用不動産(CRE)ローン(2024年2月) 2兆9,800億ドル

- 商業用不動産(CRE)ローンの延滞率(2023年第4四半期): 1.2%

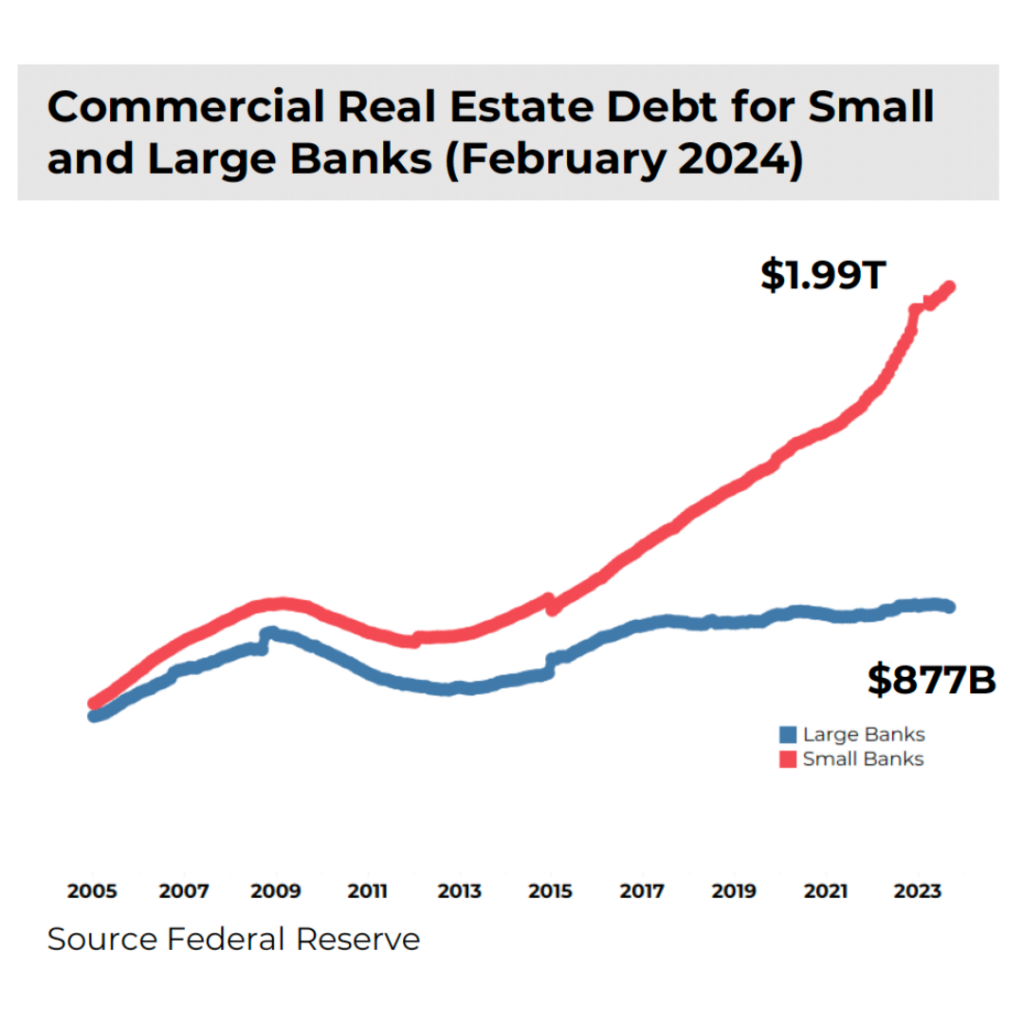

増加するCRE債務

融資基準の厳格化という報道にもかかわらず、商業用不動産ローンは今年も増加を続けています。具体的には、国内籍の小規模商業銀行内で、CREローンの残高は1兆9,900億ドルに増加しました。これは地方銀行2行の破綻後の2023年4月の1兆9,000億ドルから増加したものです。

国内大手商業銀行においても、CRE貸出残高は1年以上減少していましたが、2月には8,770億ドル近くまで増加しました。

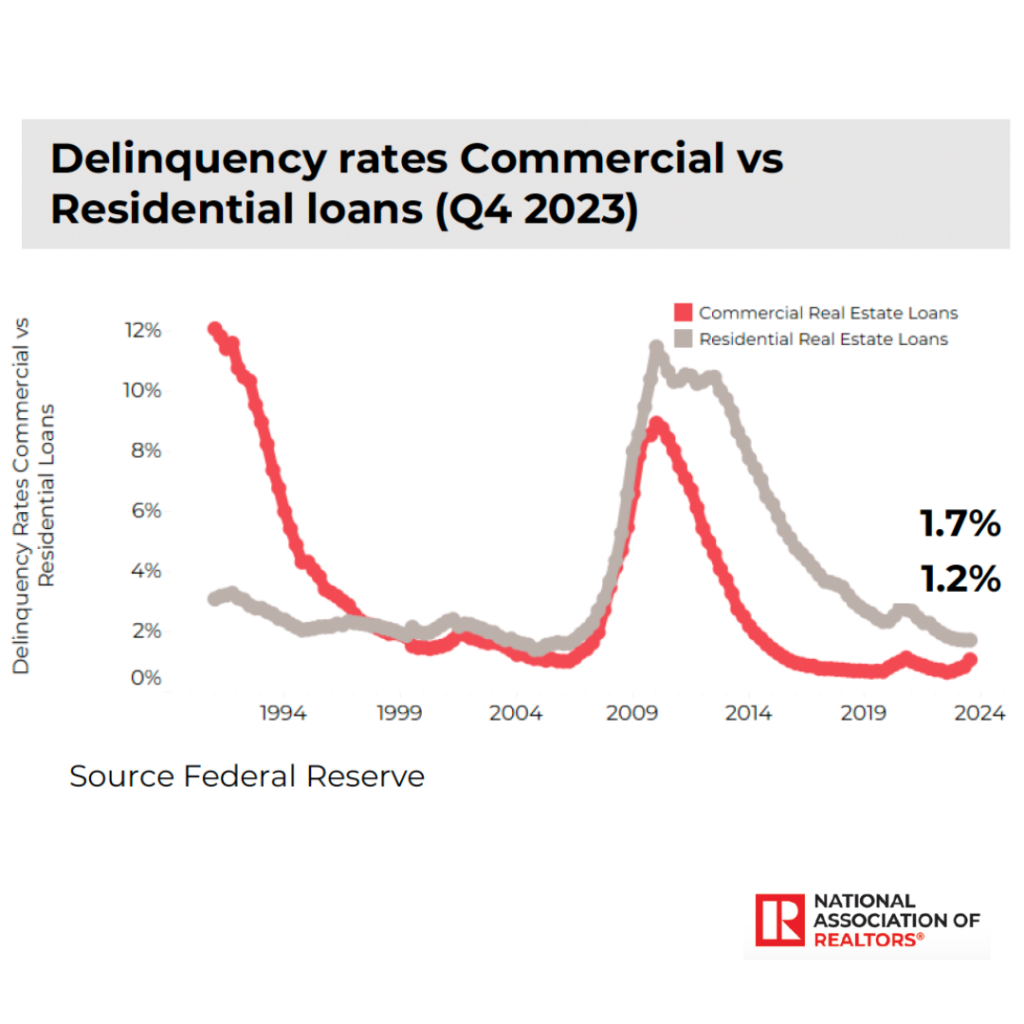

CREの延滞率は増加傾向、しかし依然として歴史的低水準

連邦準備制度理事会(FRB)は、商業用不動産(CRE)と住宅ローンの延滞率に関するデータも提供しています。最新のデータによると、商業用ローンの延滞率は住宅用ローンに比べて一貫して低い水準を維持しています。しかし、住宅ローンの延滞率が低下している一方で、商業用不動産ローンの延滞率は前年の最終四半期から上昇傾向にあります。

具体的には、CREの延滞率は2022年第4四半期には0.69%でしたが、現在は1.17%となっています。しかし、過去の記録を見ると、CREローンの延滞率は一貫して3.5%以下と歴史的に低い水準にあります。

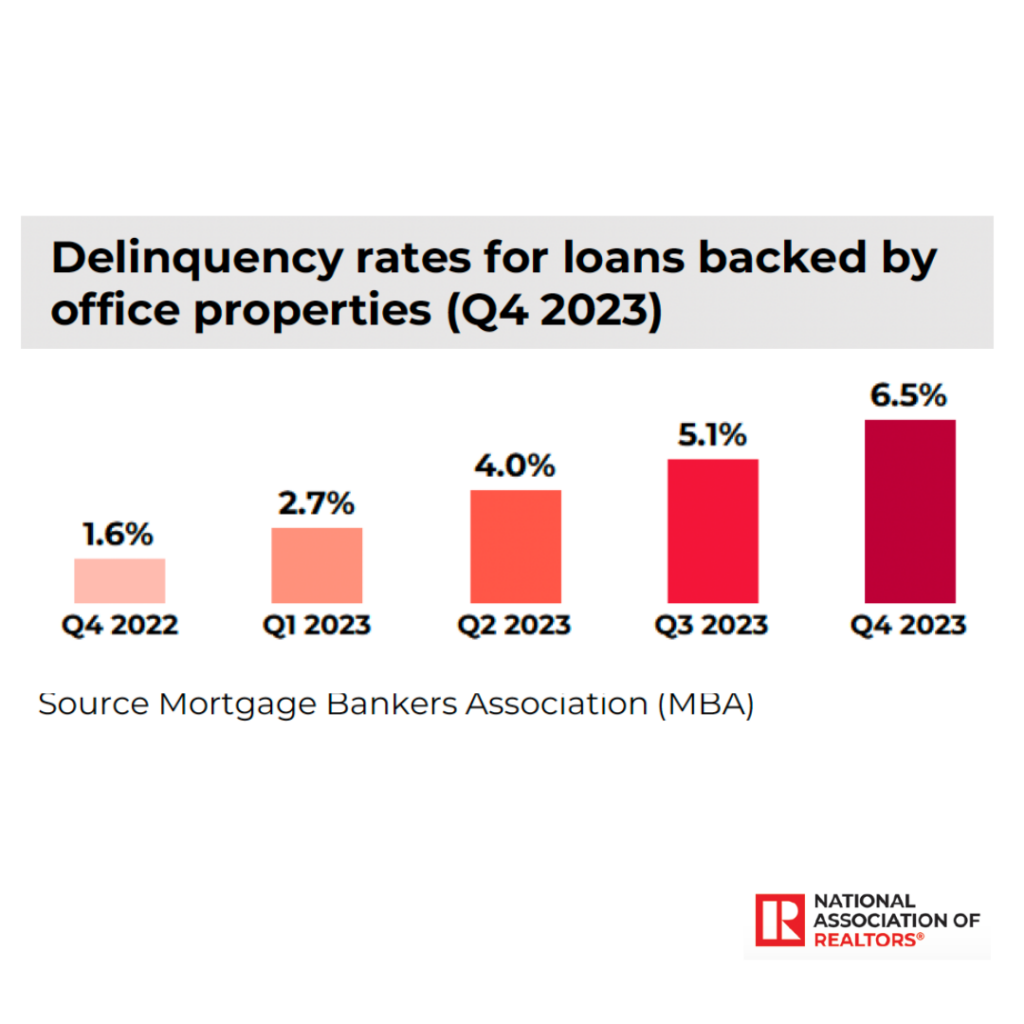

オフィスビルを裏付けとするローン延滞の増加

商業用ローンの延滞率が上昇している一方で、別の情報源(Mortgage Bankers Association)は物件タイプ別の延滞率に関する情報を提供しています。このデータによると、年末時点でオフィス物件のローン残高の6.5%が30日以上延滞しており、小売物件やホテル物件を裏付けとするローンのそれを上回っています。これは前四半期(2023年第3四半期)の5.1%から増加し、1年前(2022年第4四半期)の1.6%から大幅に急増しました。

オフィスの空きスペースが増え続ける一方で、こうした商業用ローンの健全性に懸念が高まっています。オフィスビルを裏付けとするローンの延滞は、商業用不動産担保証券(CMBS)残高の30%近くを占めることから、これらのオフィスローンの状況はこのセクターの先行きに大きな影響を与えます。

マルチファミリー

- 過去12ヵ月間の吸収戸数 331,990戸

- 最近1年間の賃料上昇率 0.7%キャップレート 5.9%

2024年第1四半期に入り、多世帯住宅セクターの吸収戸数は前年同期比120%増の33万1,990戸となり、10年間の中央値をわずかに上回りました。この増加は、市場が均衡に向かっていることを示しています。

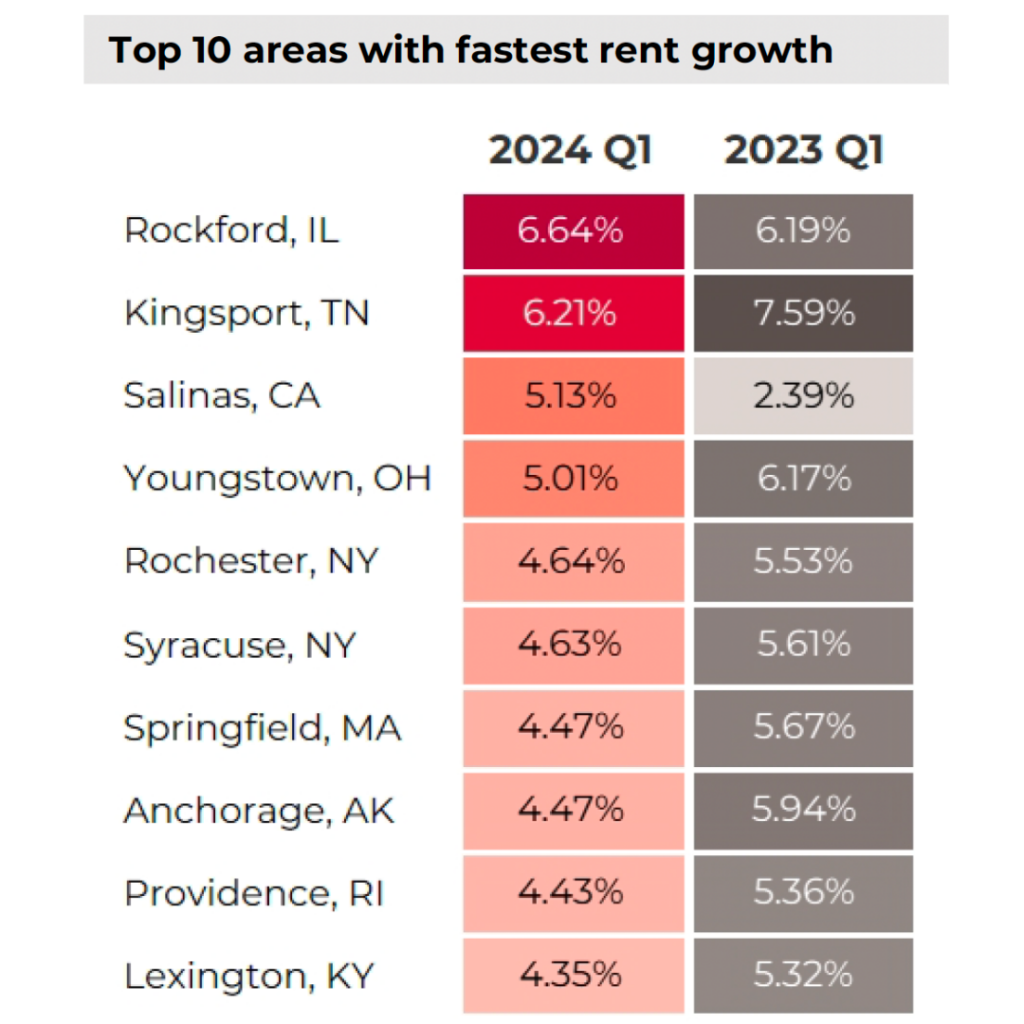

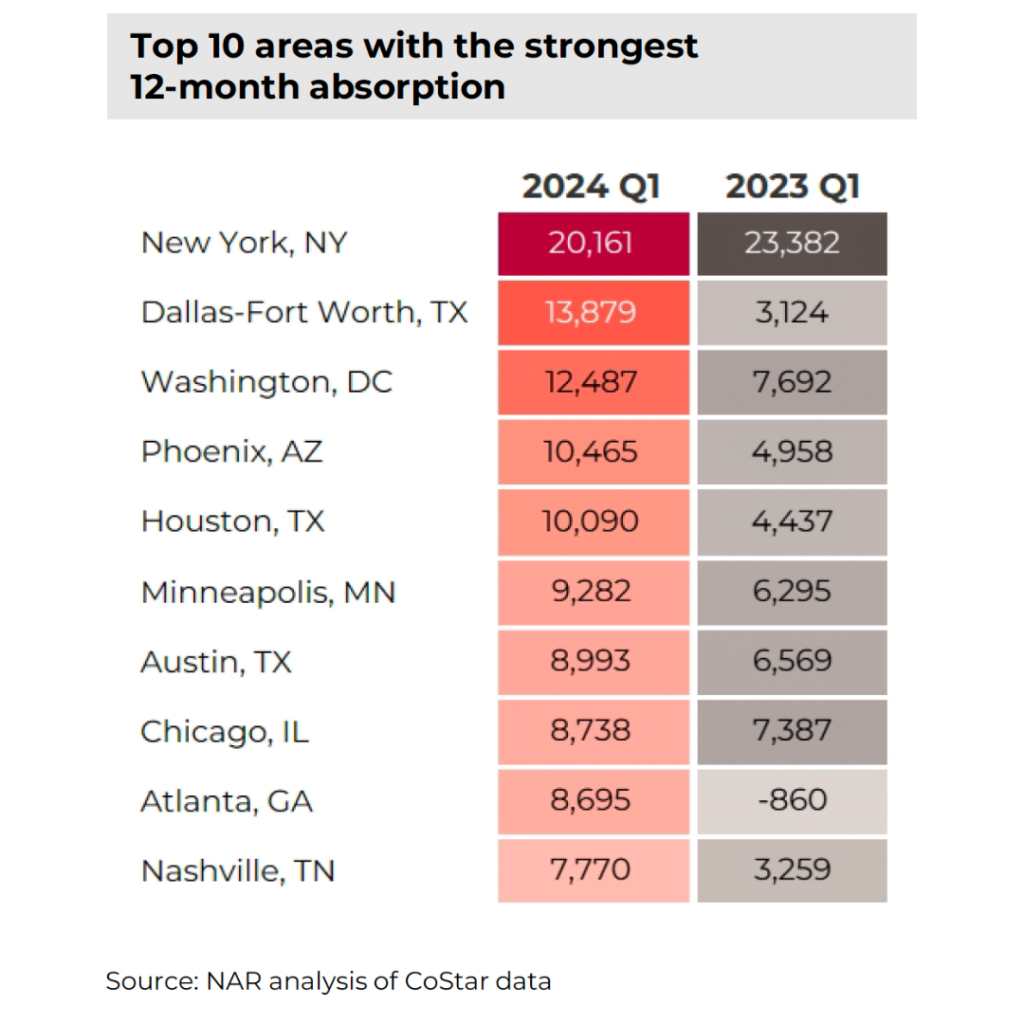

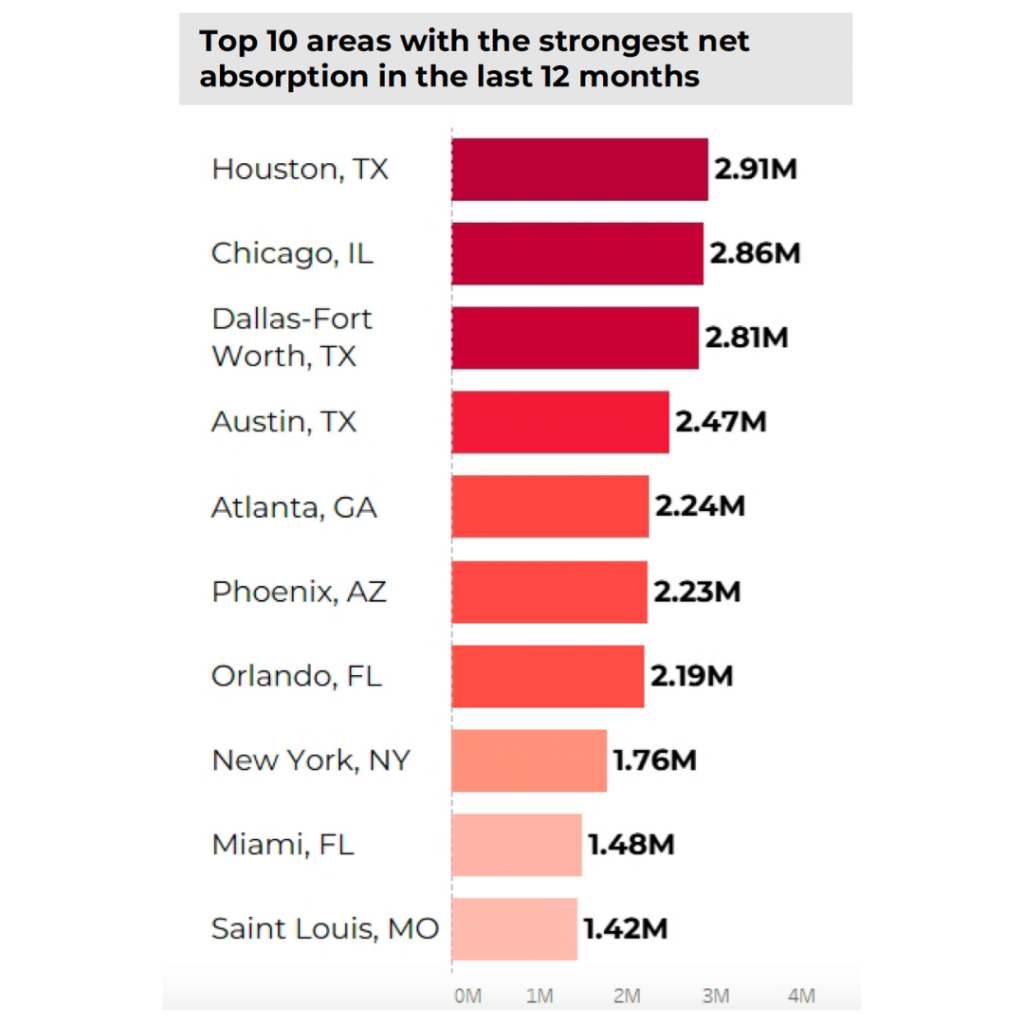

Aクラスの12ヵ月間の吸収シェアは61%から47%へ、Bクラスは39%から53%へと増加しています。全国的に賃料の伸びが鈍化する中、フロリダ州オカラ、フロリダ州フォートマイヤーズ、テキサス州オースティンはさらに大きな課題となっています。これらの地域では、家賃の下落率が前年比で5%を超えています。一方、多くの地域で賃料の上昇が鈍化している中、イリノイ州ロックフォード、テネシー州キングスポート、カリフォルニア州サリナス、オハイオ州ヤングスタウンなどの都市は、このパターンに逆行し、それぞれ5%を超える堅調な賃料の伸びを記録しています。ニューヨーク州ニューヨーク、テキサス州ダラス・フォートワース、ワシントンDC、アリゾナ州フェニックス、テキサス州ヒューストンなどの主要都市圏では、アパートメントへの居住意欲は依然として旺盛です。2月末までの1年間で、これらの地域では1万戸以上の集合住宅が満室となりました。住宅ローン金利の上昇により、多くの購入希望者の購入意欲が減退していることを考慮すると、全米の多くの物価の高い地域の賃貸セクターは好調を維持すると予想されます。

【不動産の吸収率とは?】

吸収率とは、不動産市場において、ある期間に特定の市場で販売可能な住宅がどの程度の割合で販売されるかを評価するために使用されます。一定期間に販売された住宅の数を、販売可能な住宅の総数で割ることで算出されます。

【アセットクラスとは?】

アセットクラスとしての商業不動産には、マルチファミリー、オフィス、インダストリアル、ホスピタリティ、リテール、土地開発など、さまざまな商品タイプがあります。これらの商品タイプはそれぞれ、物件の築年数、立地、状態、アメニティなどによって、Aクラス、Bクラス、Cクラスと分類されます。

さらに、プロジェクト・タイプと呼ばれる層があります。プロジェクト・タイプは一般的に5種類あります:

- コア(安定したキャッシュフローを生み出す物件で、一般的にプライマリーマーケットに位置するもの)

- コア・プラス(プライマリー・マーケットまたはセカンダリー・マーケットに立地する不採算物件)

- バリュー・アッド(一次、二次、三次市場に立地する、改修や安定化が必要な物件)

- オポチュニスティック(既存のキャッシュフローがほとんどないため、最もリスクの高いプロジェクトタイプの一つ)

- グランドアップ開発(土地をあらゆる商品タイプに開発すること)

オフィス

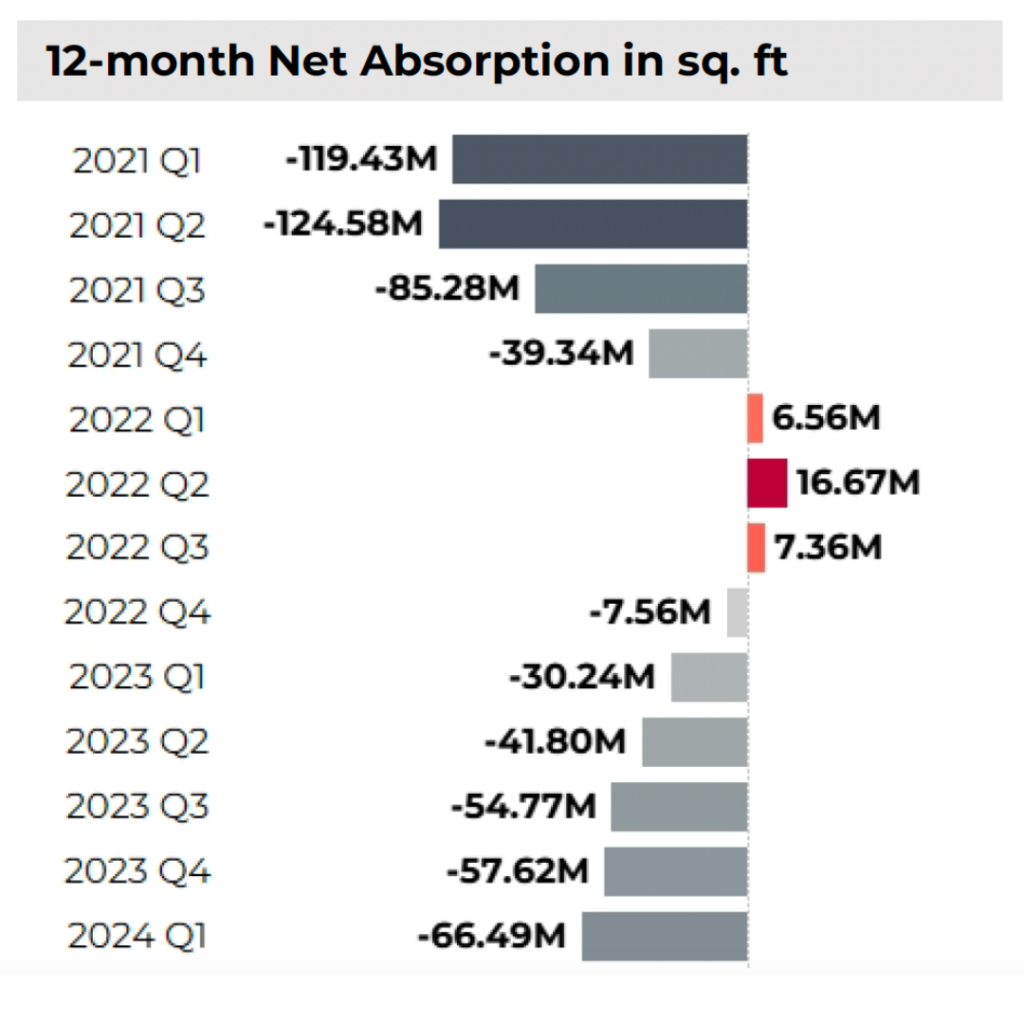

- 最近1年間の純吸収量:-6,650万平方フィート: -6,650万平方フィート

- 最近1年間の賃料上昇率 0.7%キャップレート 8.3%

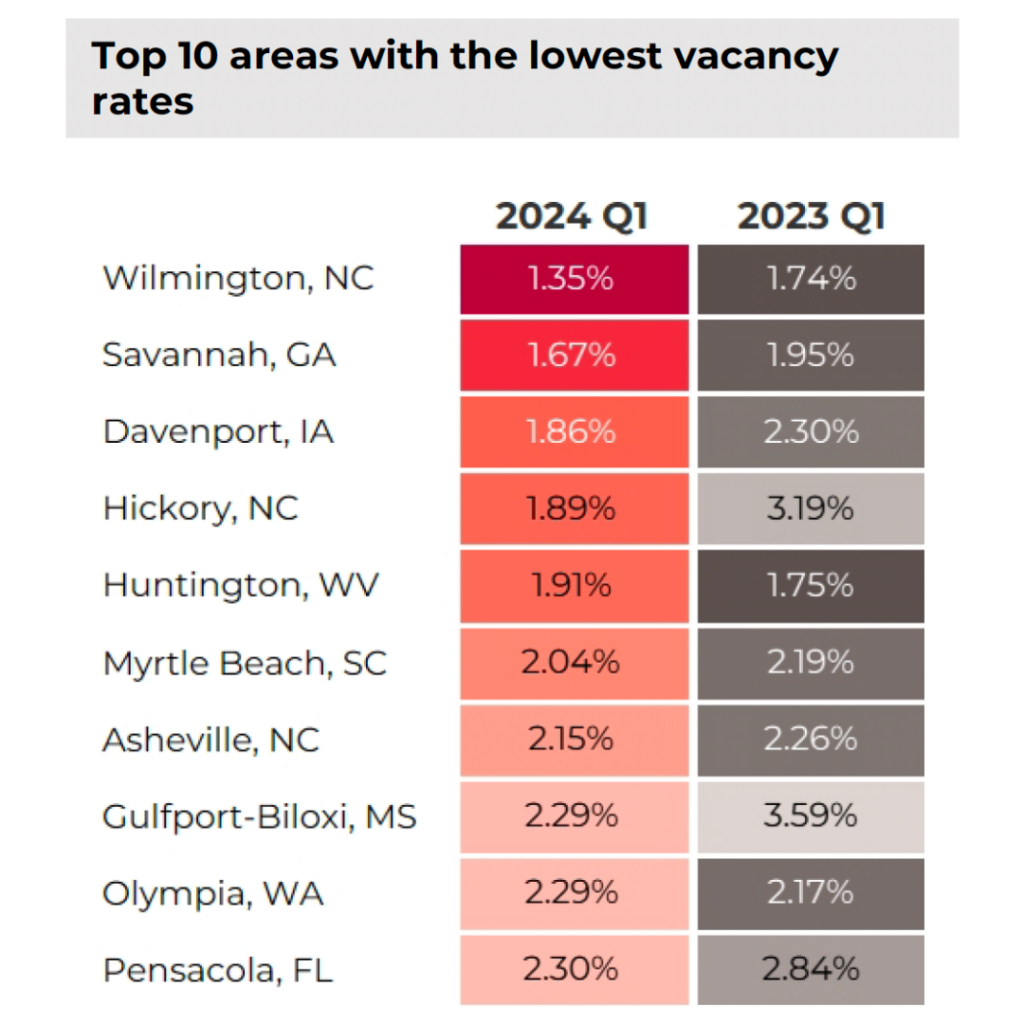

2月末までの1年間で、オフィスの空室面積は前年比119%と急増し、空室率は前年比1.1%増の13.8%と10年ぶりの高水準を記録しました。地域別では、サンフランシスコ、ヒューストン、ダラス・フォートワース、オースティン、イリノイ州シカゴなどの主要ハイテク拠点でオフィス空室が大幅に増加しました。一方、今月は空室率上位5カ所すべてが2%を下回り、ノースカロライナ州ウィルミントンとジョージア州サバンナが他を上回っています。

インダストリアル

- 最近1年間の純吸収量 1億1,260万平方フィート

- 最近1年間の賃料の伸び 5.5%キャップレート 7.2%

産業部門は大きな変化を遂げつつあり、純吸収量は前年比69%減の1億1,260万平方フィートとなり、同時にこの10年間でほぼ記録的な新規スペースが導入されました。この変化により、空室率は前年の4.3%から6.1%に上昇しました。

同時に、年間賃料の伸びも5.5%に鈍化し、以前の10.0%から低下しました。このような変化にもかかわらず、産業部門の賃料の伸びは、他の商業用不動産カテゴリーを上回り、パンデミック前の水準で安定しています。産業部門の分野別では、物流スペースが6.5%の賃料上昇でトップ。一方、フレックススペースは3.0%の上昇、専門的なスペースは4.4%の成長率となっています。

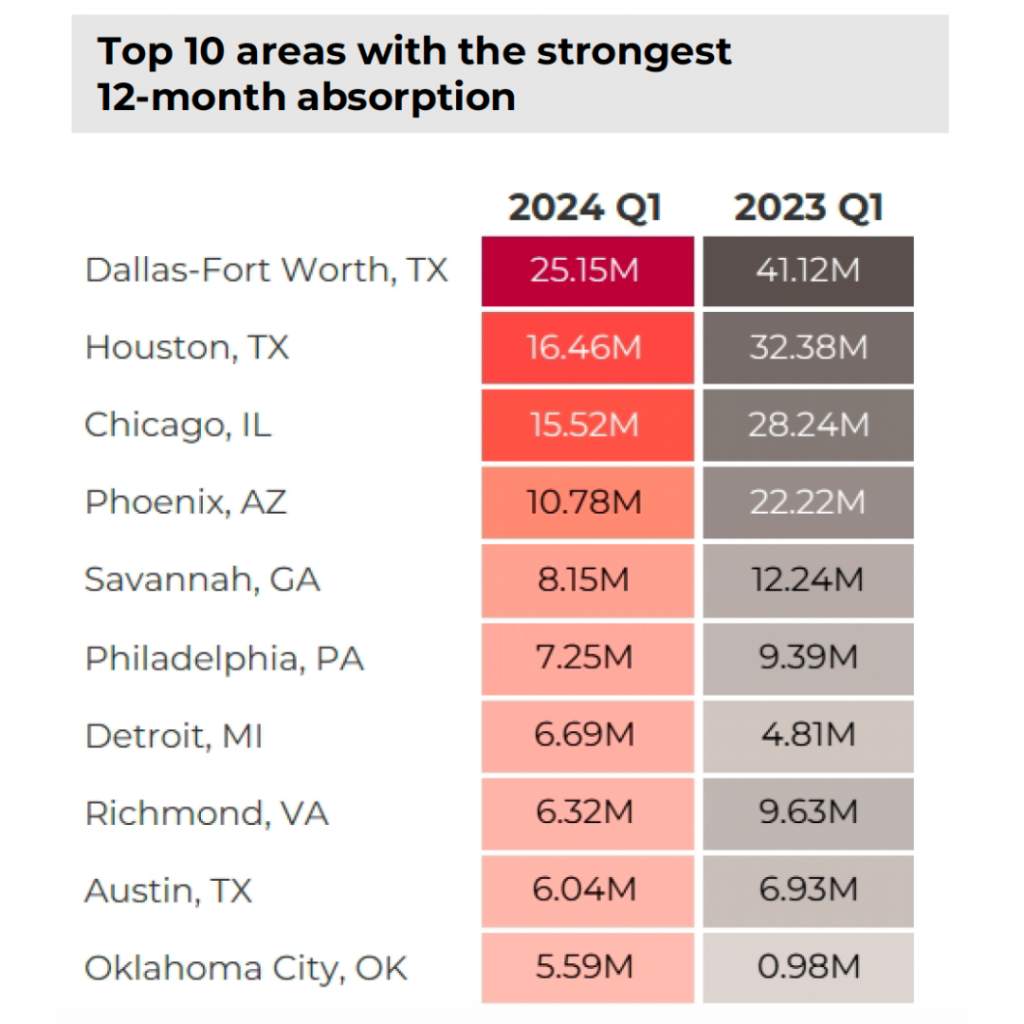

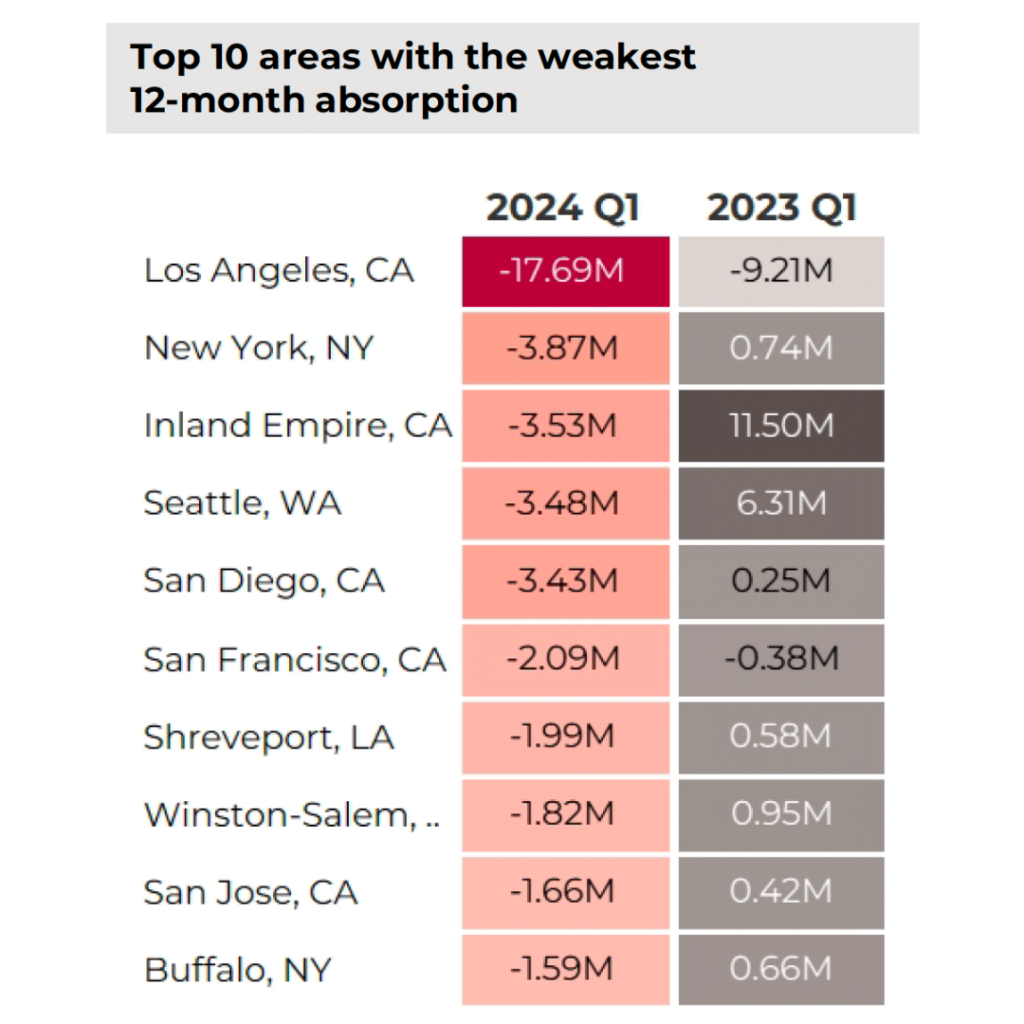

過去12ヶ月で工業スペースの吸収が最も大きかったのはテキサス州ダラス・フォートワースです。テキサス州ヒューストン、イリノイ州シカゴ、アリゾナ州フェニックスでは、2024年2月までの過去12ヵ月間に1,000万平方フィート以上を吸収しました。対照的な傾向として、カリフォルニア州ロサンゼルスでは1,700万平方フィート以上の工業用スペースが空室となりました。2022年初頭には市場の関心が高かったものの、その勢いは弱まり、空室がわずかに増加しました。

さらに、オーランド、ジャクソンビル、タンパを含むフロリダ州の都市では、最も顕著な賃料の上昇が見られました。また、オーランド、ジャクソンビル、タンパなどのフロリダ州の都市では、最も顕著な賃料の上昇が見られました。これらの地域の工業用スペース賃料は、倉庫物件に対する一貫した強い需要に後押しされ、昨年から10%以上上昇しています。この傾向は、この地域の広範な経済成長を反映しており、企業を誘致し、競争力のある産業市場を促進しています。

リテール(小売)

- 最近1年間の純吸収量 4,460万平方フィート

- 直近1年間の賃料上昇率:3.2 3.2%キャップレート 6.8%

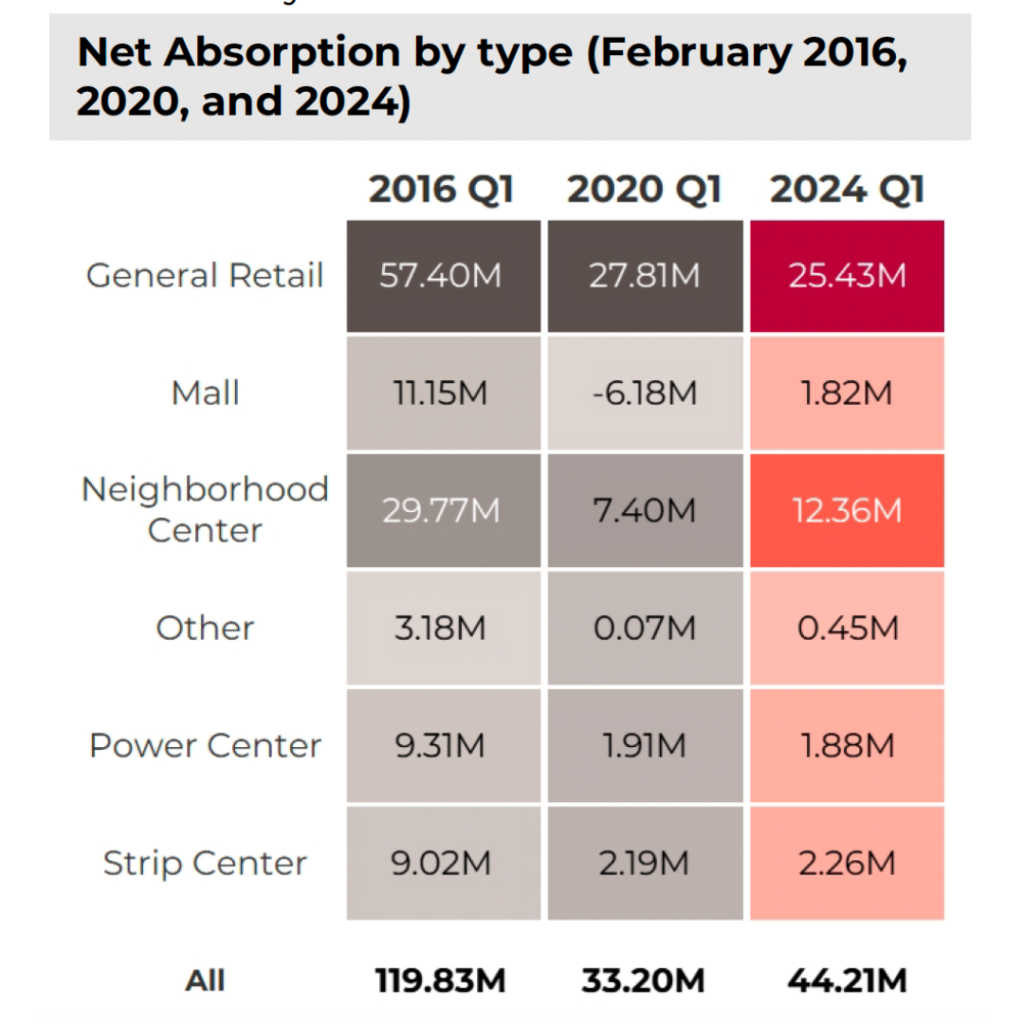

店舗スペースに対する需要は引き続き旺盛です。吸収量は前年比33%減少したとはいえ、パンデミック以前の水準を上回っています。このセクターの現在の空室率は4.1%と、過去10年間で最も低い水準にあります。小売セクターの空室率は、他のすべての業態と比較して最も低くなっています。小売に焦点を当てると、一般小売スペースと近隣センターが大きな力となっており、2024年2月時点の純吸収量の約85%を占めています。

小売店舗の賃料は依然として前年を上回っていますが、出費がかさむ中、消費者の警戒感が高まったためか、上昇ペースは緩やかになっています。

小売の募集賃料は全国で3.2%上昇し、前年のピークである4.2%よりは低いものの、パンデミック前よりはまだ高い水準です。一般小売は2.8%と上昇率は低いものの、空室率は2.6%と小売サブセクターの中で最も低い水準を維持しています。

サンベルト地域では、アリゾナ州フェニックス、フロリダ州オーランド、ユタ州ソルトレークシティなどの都市で需要が堅調に伸びており、賃料は8%以上上昇しています。さらに、イリノイ州シカゴ、テキサス州ヒューストン、ダラス・フォートワースでは小売市場が活況を呈しており、2024年2月末時点で約300万平方フィートの純吸収面積を記録するなど、かなりのスペースが埋まっています。

【サンベルト(Sunbelt)とは?】

米国南部の、カリフォルニア州からノースカロライナ州に至る、北緯37度線以南の温暖な地域の称。 1970年代以降、航空機・エレクトロニクスなどの諸産業が発達し、人口も増大。

ホテル

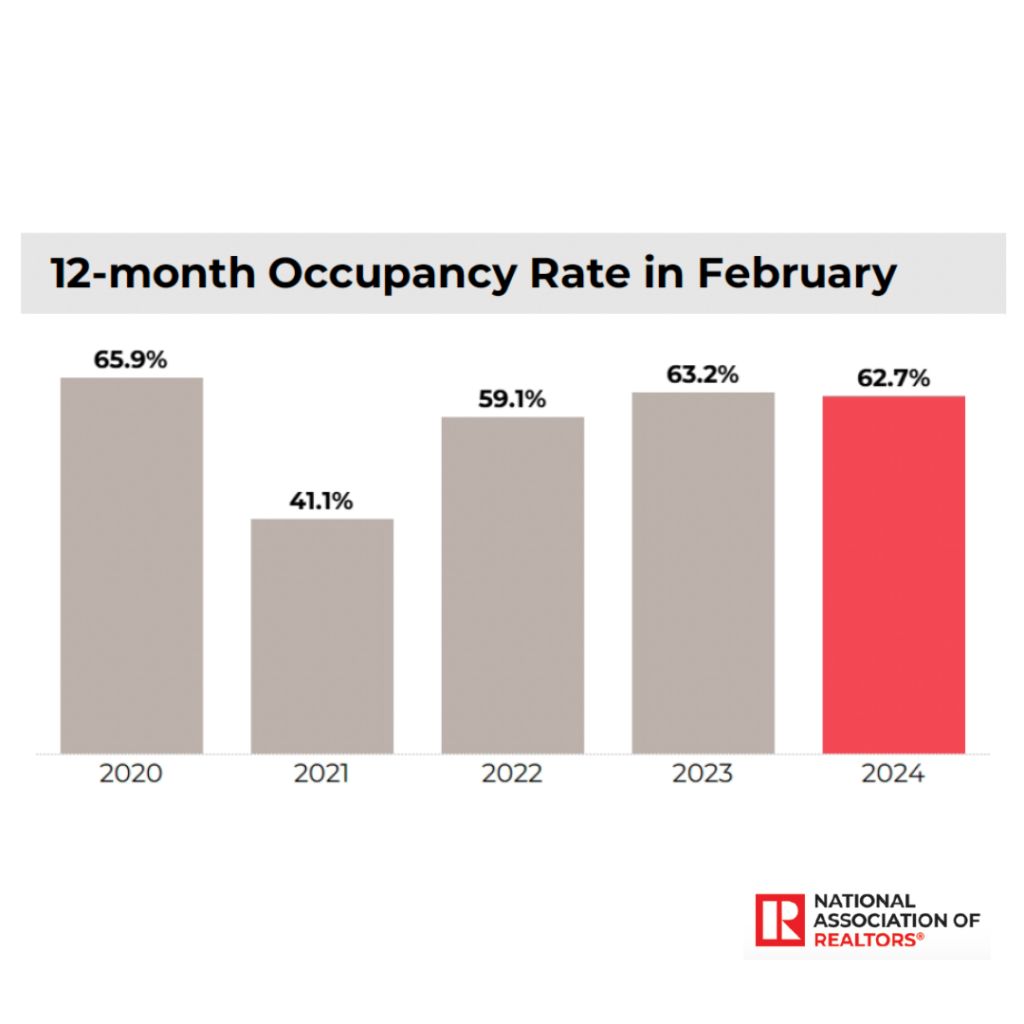

- 過去12ヶ月の稼働率 62.7%

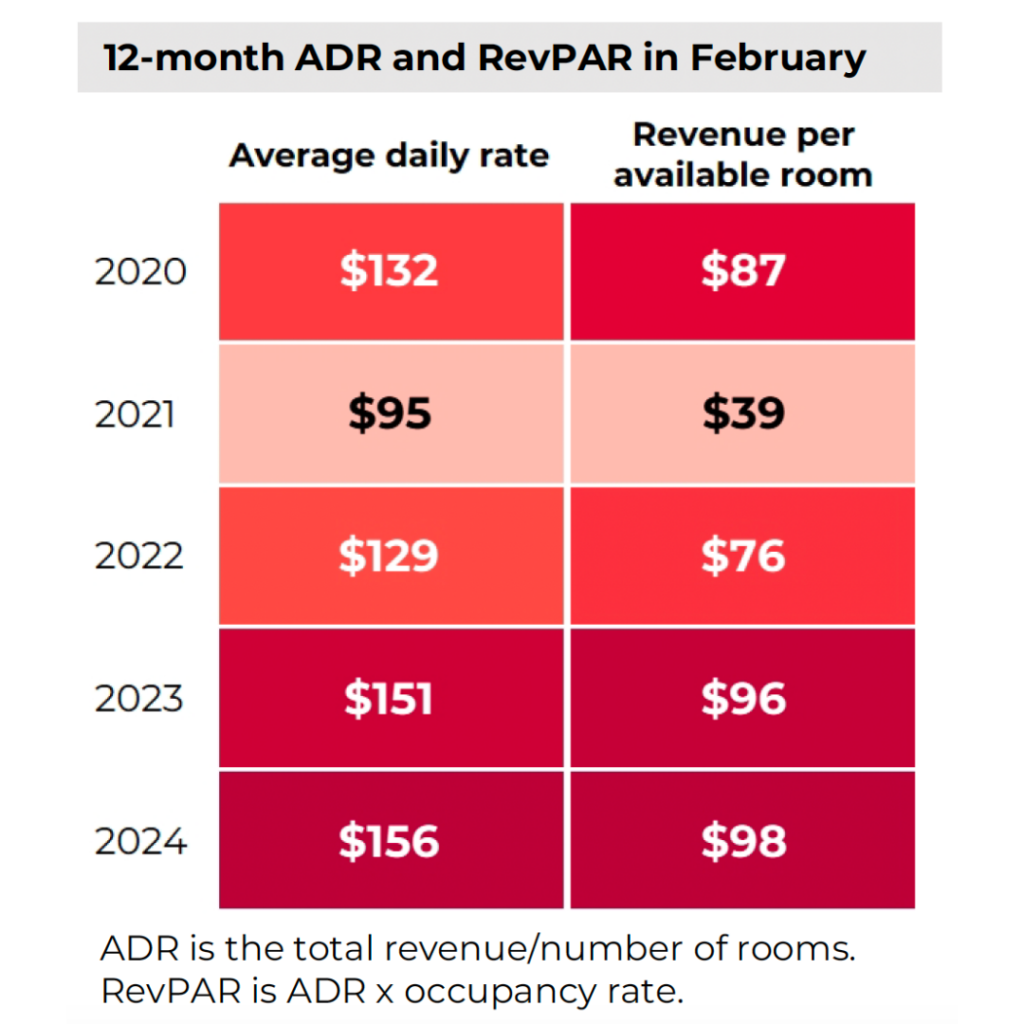

- 最近12ヶ月の平均日額 156ドル/室

- 最近12ヶ月の空室1室あたりの収益 98ドル/室

2024年初頭、ホスピタリティ業界は前進の兆しを見せています。しかし、ホテルの稼働率は、1日あたりの平均客室単価や売上が改善されたとはいえ、パンデミック以前の水準に戻るには至っていません。過去1年間、客室稼働率はパンデミックの影響前の水準より3.2%低いままです。

具体的には、2024年2月の1室あたりの平均客室単価(ADR)は155ドルに上昇し、2020年2月から19%上昇。利用可能客室1室あたりの売上高(RevPAR)も、2019年同期比で13%増の98ドルに上昇。(RevPARはADR×稼働率。)

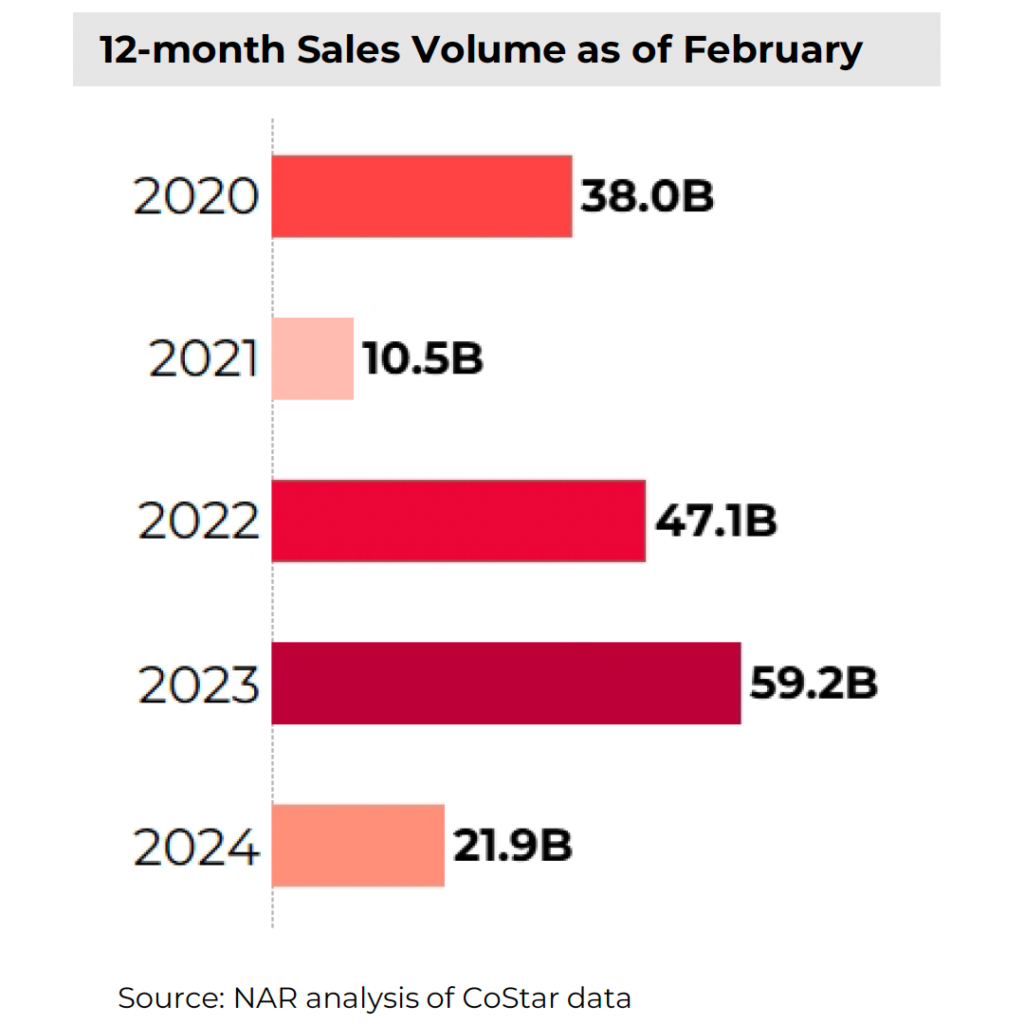

販売獲得額は前年より減少。2024年2月、12カ月間の販売額は前年の592億ドルから219億ドルに減少。

ハワイのマウイ島は、平均客室単価(ADR)がパンデミック前の水準を57%上回り、ADRと客室稼働率(RevPAR)がそれぞれ579ドルと382ドルで国内最高を記録し、ホスピタリティ市場に波を起こしています。逆にカリフォルニア州では、サンフランシスコ/サンマテオとサンノゼ/サンタクルーズがパンデミックの余波による課題に直面しており、両地域とも2020年2月以降RevPARが25%減少しています。

*南カリフォルニアで不動産投資物件をお探しの方、今すぐでなくてもお客さまのご要望に合わせて現地の情報をお伝えしたり、ご予算に応じて物件のご紹介を致します。弊社では、お客さまの目的に合わせたアメリカ不動産マーケットレポートやリサーチも行っております。お気軽に「こちら」からお問い合わせください。

*尋找南加利福尼亞的房地產投資物件的人,我們會根據客戶的需求提供現地資訊,即使不是立即。我們會根據您的預算介紹物件。我們公司也根據客戶的目標進行美國房地產市場報告和研究。請隨時從「這裡」聯繫我們。

本公司提供有益的資訊給在考慮在加利福尼亞購買不動產的人,透過部落格分享。如果您想要以中文收到報告,請透過詢問表單提出請求。

#パーソン不動産 #不動産 #不動産投資 #カリフォルニア #アメリカ不動産投資 #アメリカ商業不動産セクター

・当ホームページに掲載されている事項は、パーソン不動産のご案内等のほか、米国カリフォルニア州の私用商用物件取得および不動産投資一般に関する情報の提供を目的として当社が作成したものであり、不動産投資・イベントへの勧誘を目的としたものではありません。

・本記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。

・これらの記載は特定物件および不動産株式市場全般の推奨や不動産価値の上昇または下落を示唆するものではありません。

・当ホームページ中のいかなる内容も投資収益を示唆あるいは保証するものではありません。

・最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。

3.26.2024National Association of REALTORS®の記事を元に、筆者が和文抄訳し加筆修正を加えたものです。内容の真贋については原文を正として取り扱いください。