はじめに

アメリカ不動産検索サイト大手のZillowが発表した2023年消費者住宅動向レポート(The 2023 Consumer Housing Trends Report/CHTR)の紹介をします。本レポートは、アメリカ不動産2023年前半の住宅市場動向で、住宅消費者が何を考え、何をしているのかのスナップショットを提供しています。購入者(主たる住居を所有し、過去1年間に購入した住宅に引っ越した世帯の意思決定者)について詳しく見ています。調査方法については、Zillowのウェブサイトでご確認ください。

2023年上半期の高金利と住宅価格の高騰は、購入者にとって値ごろ感のある住宅を購入する上で引き続き課題となります。このようなトレンドが住宅購入プロセスや購入者の計画や嗜好を再構築する一方で、多くの購入者の行動、意向、嗜好は長年にわたり比較的安定しています。様々な課題が山積する中、分譲住宅市場の多くは、パンデミック(世界的大流行)を契機とした新たな「スタンダード」を踏襲しています。

不動産購入者について

米国の購入者の中央値は40歳で、パートナーまたは既婚者、少なくともある程度の大学教育を受けており、南部で住宅を購入する可能性が最も高いです。人口統計学的な変化は長い時間をかけて起こる傾向があります。これらの特徴のほとんどは、過去数年間、まったくと言っていいほど大きく変化していません

どのような不動産が購入されているのか

ほとんどの購入者は一戸建てを購入(77%)。タウンハウスや長屋は14軒に1軒(7%)。また、コンドミニアムを購入した人は7%、製造・移動住宅を購入した人は6%。約3%が二世帯住宅や三世帯住宅を購入し、約1%がボート、RV車、バン、その他のタイプの住宅を購入したと回答。

不動産購入は依然として高嶺の花

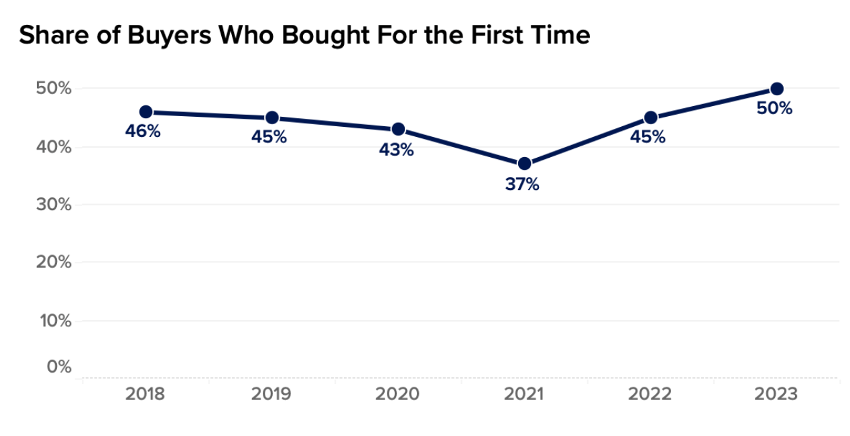

昨年と同じ購入者傾向が今年も続きました。過去2年間と同様に、典型的な買い手は2つのオファーを提出したと報告し、その前の3年間(2018年~2020年)の1つのオファーから増加しました。同時に、初回購入者の数も増加傾向が続きました。2021年に調査対象の購入者の37%まで減少した後、初回購入者の割合は増加を続け、昨年の45%から2023年には50%に達します。例年は、競争が激しく在庫の少ない市場が初回購入者の歴史的なシェア低下の一因となっていた可能性が高いですが、最近の住宅ローン取得コストの上昇と景気の不透明感が相まって、リピーターとなる可能性のある購入者がじっとしているのかもしれません。このようなリピーターは、有利な住宅ローン金利を持っている可能性が高く、引っ越せばそれを失うことになりますが、初回購入者はそのようなトレードオフを考慮する可能性が低いです。

物件選びにテクノロジーは必須になりつつある

簡単に言えば、ほとんどの購入者はデジタルツールを求めています。3Dやバーチャルホームツアーの技術に対する要望について、一連の記述に同意するかどうかを尋ねたところ、購入者は、そのようなツールが役に立つことに少なくともいくらか同意する傾向がありました。3Dツアーがあれば、静止した写真よりも空間をよりよく感じることができる(72%)、携帯電話で物件のロックを解除し、自分の好きな時間に実際に見学することが簡単になる(68%)という意見に、過半数のバイヤーがやや、または完全に同意しました。また、より多くの物件に3Dツアーがあればいいと思う(67%)、オンラインで直接見学のスケジュールを立てる方がいいと思う(66%)と、ほとんどの人が少なくともいくらかは同意しています。

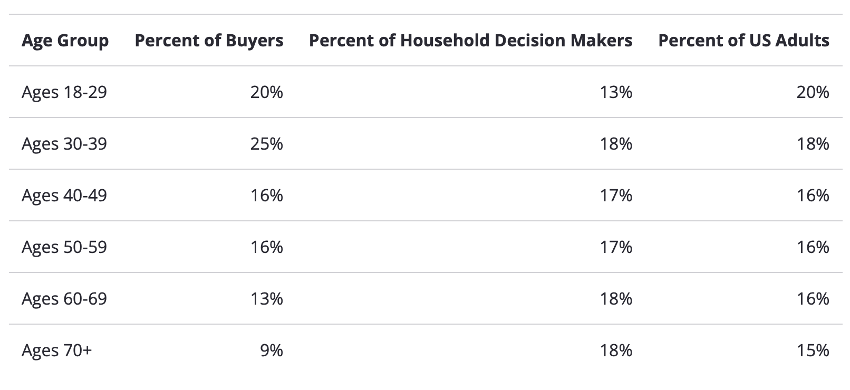

不動産購入者の年齢

購入者の年齢の中央値は40歳、平均値は42歳。購入者の約半数(53%)が1980年以前に生まれており、購入者のほぼ5人に1人(17%)が20代以下、約4分の1(23%)が60代以上です。言い換えれば、購入者の年齢分布は、米国人口の中間点を示しています。一般的に、購入者は持ち家所有者(過去1年間に引っ越しをしていない人)よりは若く、賃貸者よりは年上です。

Census Bureau, 2022 Current Population Survey Annual Social and Economic Supplement

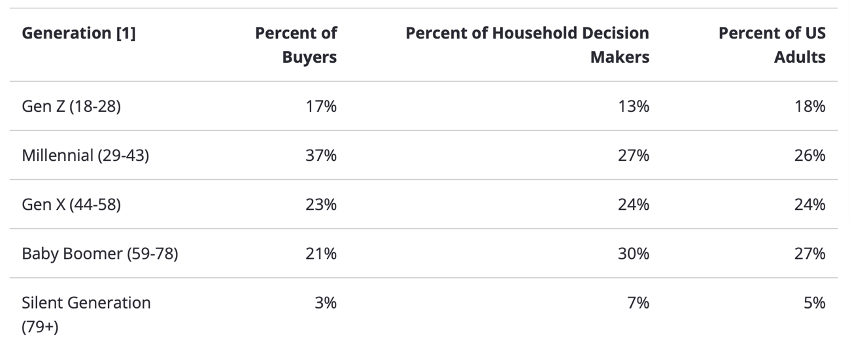

年齢と同様に、2023年の購入者の最大の世代は29歳から43歳で、俗に “ミレニアル世代 “と呼ばれるグループ。購入者の約37%がミレニアル世代。

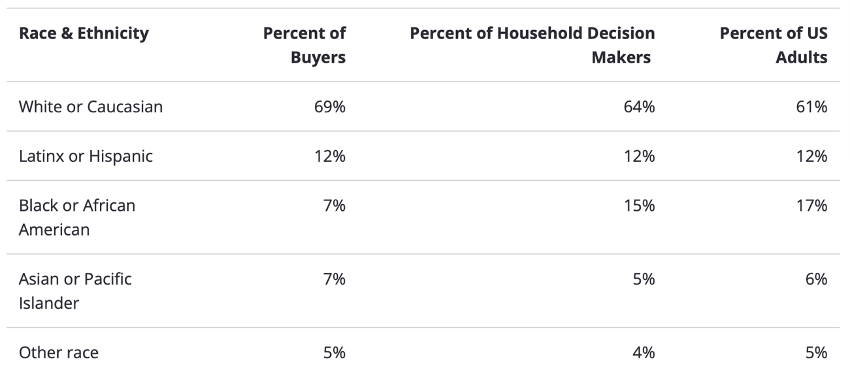

人種について

購入者の約3分の2は非ヒスパニック系の白人または白人(69%)で、米国の成人人口全体に占める白人の割合(61%)を上回っています。同時に、米国成人の17%は非ヒスパニック系黒人またはアフリカ系アメリカ人ですが、購入者のうち黒人はわずか7%です。

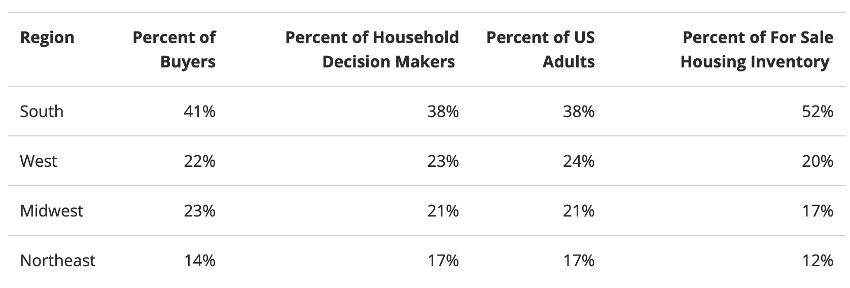

地域

購入者の最も多い地域は南部(40%)、次いで中西部(23%)、西部(22%)。最も少ないのは北東部(14%)。購入者の分布は、米国成人の分布とほぼ同じで、南部と中西部にやや集中しています。下の表は、この地域別購入者分布と、当サイトの販売在庫分布を比較したものです。上のグラフと同様、南部は販売在庫が最も多く、北東部は最も少ない。

Census Bureau, 2022 Current Population Survey Annual Social and Economic Supplement. Share of For Sale Housing Inventory comes from Zillow’s listings data as of July 19th, 2023

性別のアイデンティティと性的指向

LGBTQ+と回答した購入者の割合は、ここ数年比較的安定しています。CHTRが性的指向と性自認について質問した最初の年である2019年には、約14人に1人(7%)の購入者がLGBTQ+であると確認し、その後2020年と2023年には9%になりました。[2]これは、LGBTQ+と自認することに抵抗を感じない若い購入者の割合が増加していることを表していると思われます。

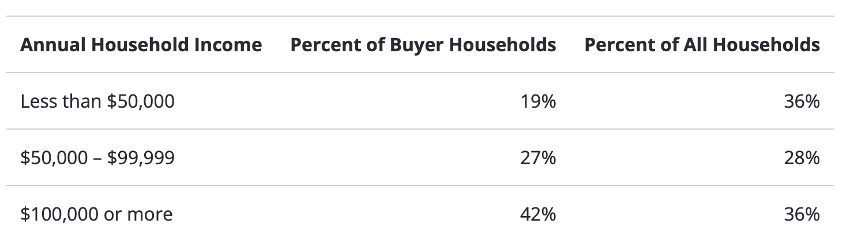

収入

当然のことながら、購入者の世帯所得は、米国の人口全体よりも高い傾向にあります。購入者の世帯年収の中央値は約96,590ドルで、これに対して全米の中央値(2022年)は70,784ドルです。[3]

Census Bureau, 2022 Current Population Survey Annual Social and Economic Supplement

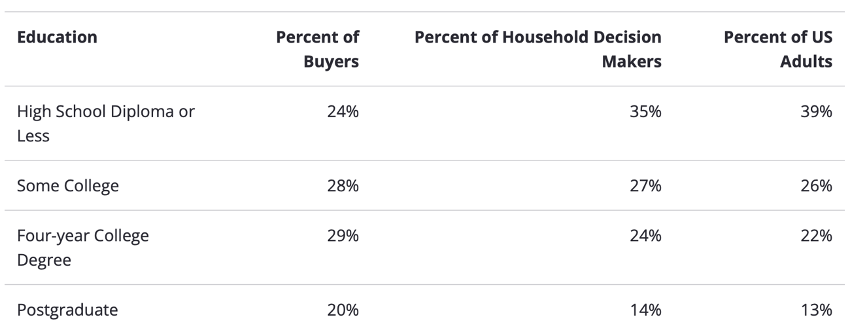

学歴

購入者の学歴は、米国の成人全体よりも高い傾向にあります: 購入者の49%が4年制大学以上の学位を持っており、米国の世帯成人の35%を上回っています。

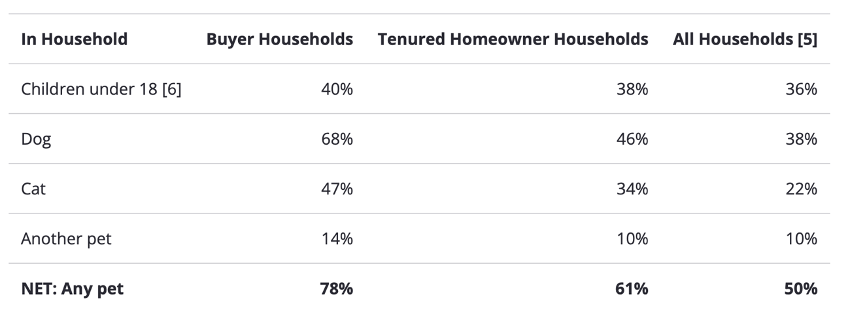

住宅購入は、家族形成や離婚・別居などのライフイベントと関連していることが多いことが、先行研究で示されています。このような住宅購入と家族形成の関係は、購入者の3分の2以上が既婚者/パートナー(70%)であり、6分の1近く(15%)が過去に結婚していたことを説明するのに役立ちます。また、世帯構成 [4]については、購入者世帯は子供(40%)よりも少なくとも1匹のペット(78%)を飼っていると回答する割合が高い。また、購入者世帯は、過去1年間に引っ越しをしなかった持ち家所有者(61%)よりもペットを飼っている可能性が高い。購入者世帯で最も一般的なペットは犬(68%)で、次いで猫(47%)でした。

購入は引き続き高嶺の花。しかし初回購入者は回復

2018年から2021年にかけて、初めて住宅を購入した購入者のシェアは若干減少傾向(2018年46%、2021年37%に減少)。しかし、2022年には減少傾向が回復: 購入者の45%が初めて住宅を購入。2023年はこの傾向が続き、購入者の半数(50%)が初めて購入したと報告。

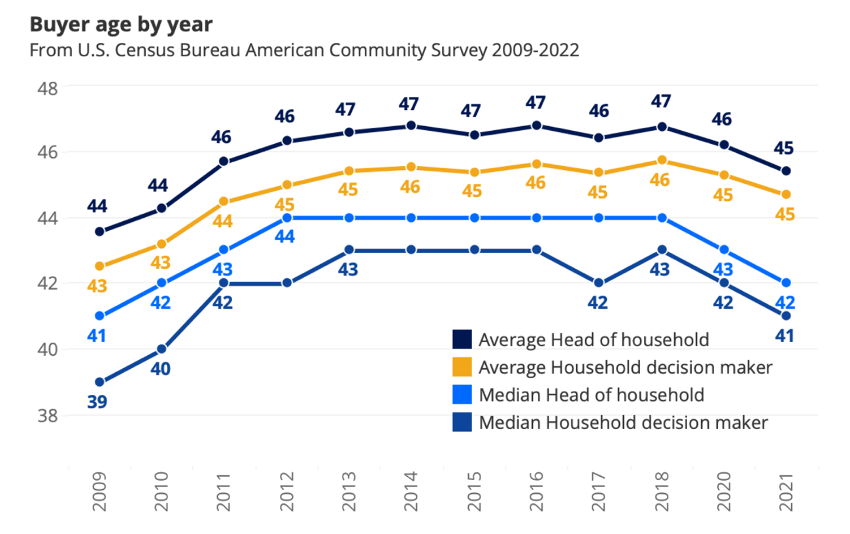

米国国勢調査局の最近のデータでは、購入者の年齢が低下しており、リピーターよりも若い傾向にある初回購入者が購入者全体に占める割合が増加しているという、以前および現在のCHTRの調査結果を裏付けています。典型的な購入者(過去1年間に持ち家に引っ越した世帯の意思決定者の中央値)は、2020年の42歳、2019年の43歳から、2021年には41歳に低下。この傾向と一致して、買い手世帯主の年齢中央値は2019年の44歳から2020年には43歳、2021年には42歳に低下。両指標(買い手世帯の意思決定者と世帯主)の平均は、同じか同様の下降傾向をたどりました。

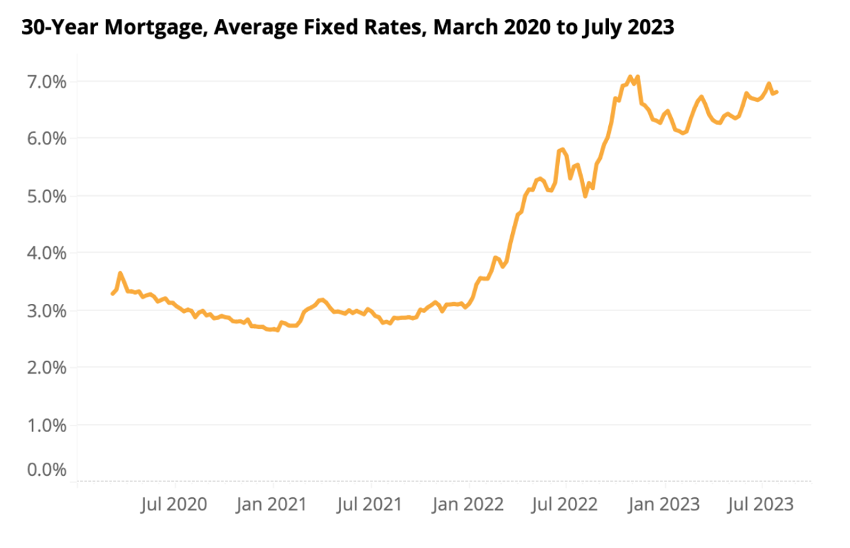

住宅ローン金利の上昇は、リピーターとなる可能性のある購入者に留まるよう動機付け2020年末に記録的な低金利を記録し、多くの購入者や借り換え住宅所有者が3%以下の金利を固定化した後、現在の住宅ローン金利は7%前後となっています。購入者にとっては、同じ住宅でも毎月の住宅ローン返済額が大幅に増えることになります。そして、この住宅ローン金利の上昇は、初めて住宅ローンを購入する人が市場でより大きなシェアを占めている理由の一助となっています。リピーターになる可能性のある人の多くは、新しい住宅で確保できる金利よりも有利な金利をロックしているのです。もし彼らが売却して引っ越し、同じような(あるいはもっと控えめな)住宅を購入するとしたら、ほぼ間違いなくもっと高い金利を支払うことになるでしょう。

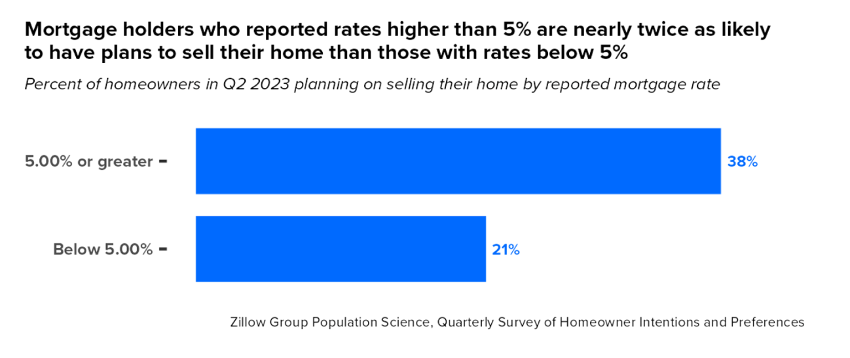

住宅ローンを組んでいる住宅所有者のほぼ全員(94%)が金利を7.00%未満、90%が6.00%未満と回答しています。Zillowの他の調査によると、金利が5%未満の住宅所有者は、金利が5%以上の住宅所有者に比べ、自宅の売却を検討する可能性がほぼ半分であることがわかりました。

初めて住宅を購入する人ほど急がされていると感じやすい

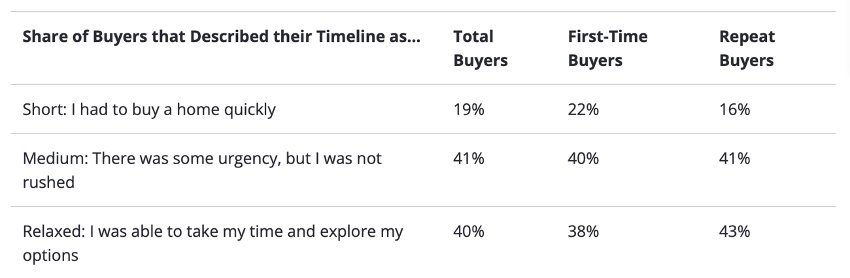

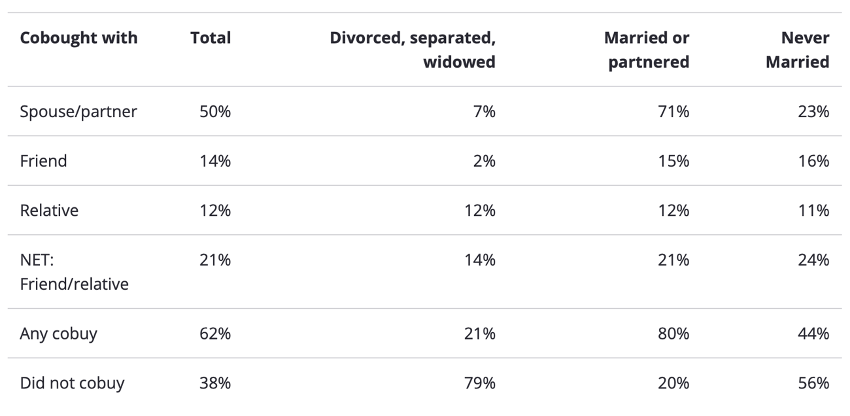

初めて住宅を購入する人の約5人に1人(22%)が、住宅購入を急がなければならないと回答。逆に、リピーター購入者は、住宅購入のスケジュールを “ゆったりしている “と表現する傾向がありました。約5人に3人(43%)のリピーターが「じっくりと時間をかけて選択肢を検討できた」と回答しているのに対し、初回購入者は約5人に2人(38%)。また、共同購入は、特にパートナー関係にあるバイヤーにとっては普通のことであることも判明しました。ほとんどの購入者(62%)は、少なくとももう一人と住宅を購入し、所有権を共有しています。購入者の半数(50%)がパートナーや配偶者と共同購入。7人に1人(14%)は友人と、12%は親戚と購入。既婚者・パートナーとの共同購入が最も多く(80%)、71%が配偶者・パートナーと購入[7]。 独身で未婚の購入者は、友人や親戚と共同購入する傾向が最も高い(24%、既婚者・パートナーの21%、離婚・別居・寡婦の14%)。2023年に調査されたコブバイヤーは、自分で購入する代わりにコブバイする理由として、手頃な価格(2023年44%対2022年34%)と住宅ローン審査の通りやすさ(2023年46%対2022年39%)を挙げる傾向が強かったです。

最近の購入者は2件のオファーが一般的 – 例年より増加傾向

過去2年間と同様に、今年の典型的な(中央値)購入者は2つのオファーを提出したと回答しており、過去3年間(2018年~2020年)に典型的な購入者が一貫して回答していた1つのオファーから増加しています。同様に、オファーが1件のみと回答した購入者の割合は、過去3年間(2020年48%、2019年49%、2018年52%)は高かったものの、過去3年間(2023年38%、2022年39%、2021年36%)はほぼ同じでした: 半数以上(54%)のバイヤーが2つ以上のオファーを出したと回答しており、これは2022年の56%と同様で、2021年の59%から減少し、過去数年(2020年42%、2019年40%、2018年38%)から大幅に増加しました。[9]

初回購入者はリピーター購入者よりも、2つ以上のオファーをしたと報告する傾向がありました: 約5人に3人(59%)が住宅購入の過程で少なくとも2件のオファーを出しており、リピーターの約半数(48%)よりも高い。初回購入者の年齢が若い(中央値:35歳)ことは、住宅購入の経験が浅く、貯蓄年数が短く、一般的に以前の住宅売却で得たエクイティを活用できない傾向があることを意味します(相続や結婚などの事情で住宅を取得するまれなケースを除く)。

最も一般的な条件提示はホームインスペクション(住宅診断)と融資

購入者の約3分の2(67%)は、最終的なオファーの条件として、ホームインスペクション(住宅診断)に合格することを挙げています。また、5人に3人(61%)は、融資(住宅ローンの承認など)を受けられるかどうかについても同様の回答をしています。物件の査定額が最低額であることを条件とするケースも同様に多い(58%)。売り手が買い手の金利を買い取ることに同意する住宅ローン金利の買い取りは、最も一般的ではありませんでした。

課題と競争にもかかわらず、買い手はホームインスペクション(住宅診断)に強い意志を維持

過去3年間と同様、2023年の調査でも、バイヤーはインスペクションを見送りました: 約7人に1人(14%)が住宅購入前にインスペクションを受けなかったと回答しており、これは過去数年(2022年13%、2021年12%、2020年13%、2019年13%、2018年11%)と大差なし。売主から事前検査報告書を入手することもかなり一般的で、購入者の65%が入手したと回答しているのに対し、入手しなかったと回答したのは30%。残りの5%は「覚えていない」と回答。18~29歳の76%、30代74%、40代78%。50代(56%)とそれ以上(37%)の購入者は、そのような報告を受けたと回答する傾向が低い。

住宅ローンの試行錯誤

ほとんどの購入者が住宅ローンの事前承認を取得していました。住宅ローン購入者のほぼ全員(96%)が融資の事前承認を受けたと回答。現金購入者の半数以下(45%)も、最終的に住宅を購入したにもかかわらず、事前承認を受けたと回答しています。事前承認を受けた購入者のうち、最も一般的な理由は、すぐにオファーを出せるようにするため(事前承認を受けた購入者の50%)。予算が分かっていたため(39%)、見つけた住宅にオファーを出すために事前承認が欲しかったため(37%)は、あまり一般的な理由ではありませんでした。

プライベートツアー、オファーの前に事前承認が最も一般的

事前承認を取得したバイヤーのほとんどは、オファーを出す前に事前承認を取得し(67%)、最初のプライベートホームツアーに参加したと回答しています(64%)。しかし、エージェントを雇うことに関しては、事前承認を受けた購入者は、不動産エージェントを雇った後に事前承認を受けた人が52%、事前に事前承認を受けた人が48%と半々でした。

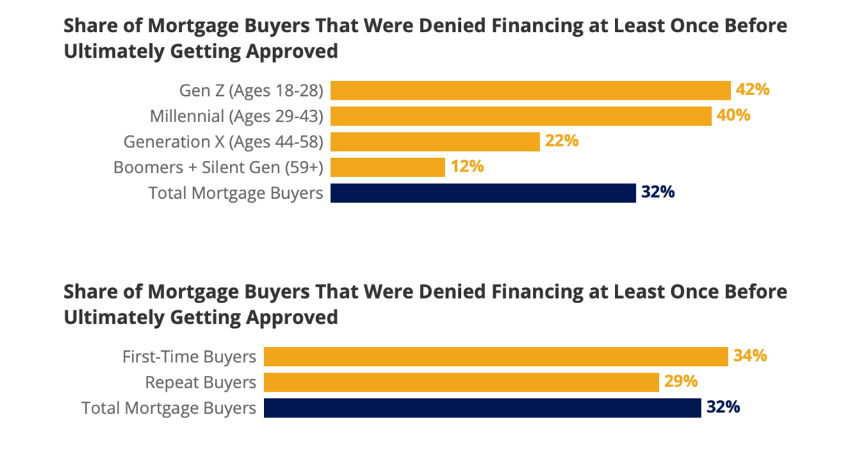

住宅ローン購入者の約3分の1が融資審査落ち

例年通り、住宅ローン購入者の約3分の1(32%)が、最終的に承認されるまでに少なくとも一度は融資を拒否されたと回答しています。ちなみに、2022年の住宅ローン情報開示法(HMDA)のデータによると、住宅ローン申請者のうち融資を拒否されたのはわずか9%でした。この乖離の説明のひとつは、貸し手が正式な拒否を出さずに、そもそも申込者の申込を思いとどまらせる可能性があることです。住宅ローンの貸し手とやり取りをしたことがあると答えた購入希望者のうち、36%が少なくとも1社は申し込みを思いとどまらせたことがあると回答しています。30代と40代の購入希望者は、50代以上の購入希望者の約3倍、金融業者から申し込みを思いとどまったと回答しています。購入者が却下を過剰に報告する原因となるその他のハードルには、貸し手とのコミュニケーション不足や、書類作成や書類に関する課題が含まれる可能性があります。

住宅ローン却下は若年層と初回購入者に多い

若年層の住宅ローン購入者は、高齢層と比較して、少なくとも一度は融資を拒否されたと報告する可能性が著しく高いです。例えば、30歳未満の住宅ローン購入者の40%が少なくとも1回は融資を拒否されたと回答しているのに対し、50代の購入者はわずか15%、60歳以上の購入者は11%でした。この傾向を世代別に考えてみましょう。 ベビーブーマー世代とサイレント世代の住宅ローン購入者の約10人に1人(12%)が融資を拒否されたと回答しており、X世代の22%、ミレニアル世代の40%、Z世代の41%よりも低くなっています。

初めて住宅ローンを購入する人の年齢層が若い(通常35歳)ことが、少なくとも1回は融資を拒否されたと報告する可能性を高めていると考えられます。この場合、年齢は単なる数字ではなく、貯蓄を増やし、信用を築き、学生ローンを完済するまでにどれだけの時間が必要だったかを示すものです。2021年、住宅ローンを組んだ購入者の半数(50%)が、頭金を十分に貯めることが引っ越しの決断に影響したと回答しました。そして今年、住宅ローン購入者の4分の3(75%)が、頭金の少なくとも一部を、時間をかけて貯めたお金で賄ったと回答しました。このような貯蓄への依存を考えると、貯蓄に時間をかけることが、より確実な住宅ローン申請につながることが多いのです。

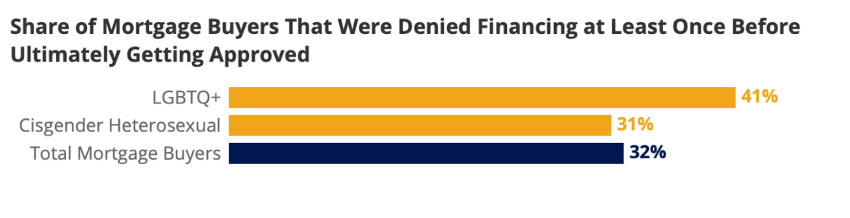

LGBTQ+の住宅ローン購入者は、少なくとも一度は融資を拒否されたと報告する可能性が高く、41%が少なくとも一度は拒否されたと報告したのに対し、シスジェンダーの異性愛者の住宅ローン購入者は31%でした。LGBTQ+の購入者の中央値は33歳で、シスジェンダーの異性愛者の購入者の中央値より8歳若い(41)。他の調査でも、LGBTQ+の購入者はタウンハウス、ダックス、トリプレックス、コンドミニアムを購入する傾向が高いことが分かっています。[10]

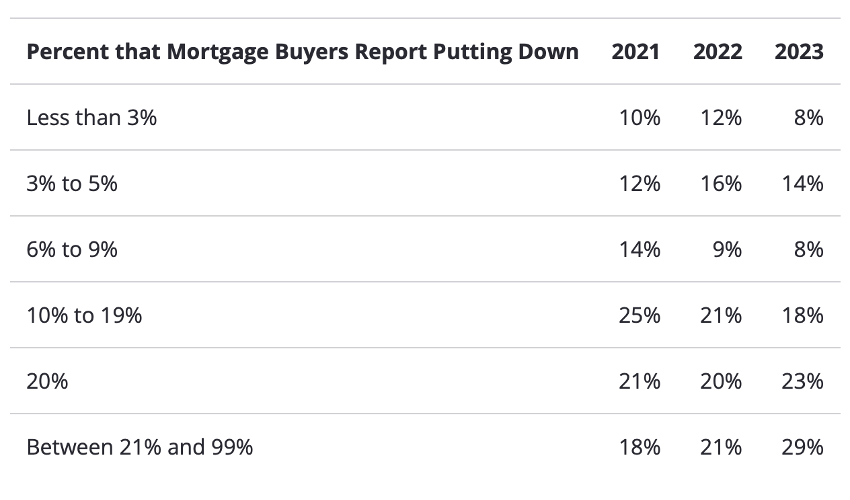

住宅ローン購入者の半数が頭金20%未満

住宅ローン購入者の約半数(48%)が、購入した住宅の頭金を20%未満と回答しており、住宅ローン購入者の中央値は、最終購入価格の20%を頭金としています。

住宅ローン購入者の大半は貯蓄を頭金に充当

2023年に調査された購入者は、頭金を調達するために2つ以上の異なる資金源を利用したと回答する割合が高くなっています(2023年は57%、2022年は42%)。また今年は、頭金の少なくとも一部を長期にわたって貯蓄していると回答した住宅ローン購入者の割合が最も高くなりました(75%で、前回のピークであった2018年の70%を上回りました)。頭金をより多く入れることを促す金利の上昇や、過去に住宅を売却した資金を利用する可能性が低い初回購入者の割合が高いことが、貯蓄や明確な頭金調達先へのシフトを説明する一助となっている可能性があります。

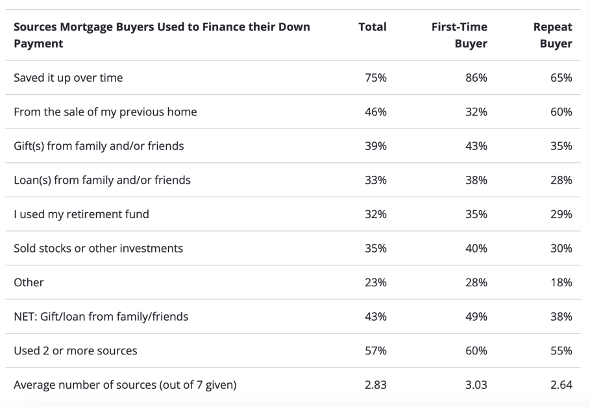

住宅ローン購入者が頭金の調達に利用した資金源

住宅ローンを利用する人のうち、初めて住宅を購入する人は、少なくとも頭金の一部を長期間かけて貯める傾向が強い(初めて住宅を購入する人の86%、リピーターの65%)。また、友人や家族からのプレゼントやローン(49%対38%)、株式やその他の投資の売却(40%対30%)も、初回購入者の方が多く利用しています。私たちが尋ねた7つの情報源のうち、平均的な初回購入者は約3.0をタップしたと報告し、リピーター購入者は2.6。

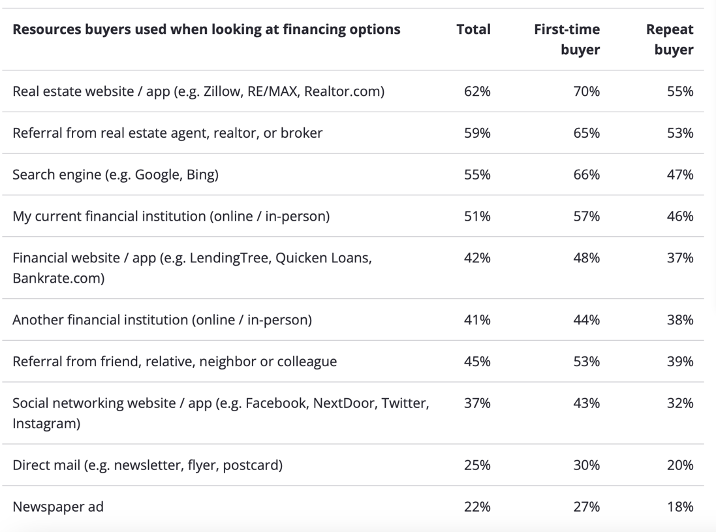

ほとんどの購入者は、不動産ウェブサイト、アプリ、またはエージェントを利用して融資オプションを検討しています。住宅ローン購入者の約3分の2(66%)が、融資オプションを検討する際に不動産のウェブサイトやアプリを利用したと回答。また3分の2は、選択肢を検討する際に不動産エージェント、不動産業者、またはブローカー(66%)からの紹介を利用したと回答。その他の一般的な情報源としては、検索エンジン(58%)、買い手が現在利用している金融機関(55%)、金融関連のウェブサイトやアプリ(49%)、現在利用している金融機関以外の金融機関(48%)などが挙げられました。

購入者が融資オプションを検討する際に利用した情報源

初回購入者は一般的に、資金調達の選択肢を検討する際、特定の情報源を利用したと回答する傾向が高い。例えば、初回購入者はリピーター(それぞれ55%、53%)よりも、不動産ウェブサイト(70%)や不動産業者からの紹介(65%)を利用したと回答した割合が高い。

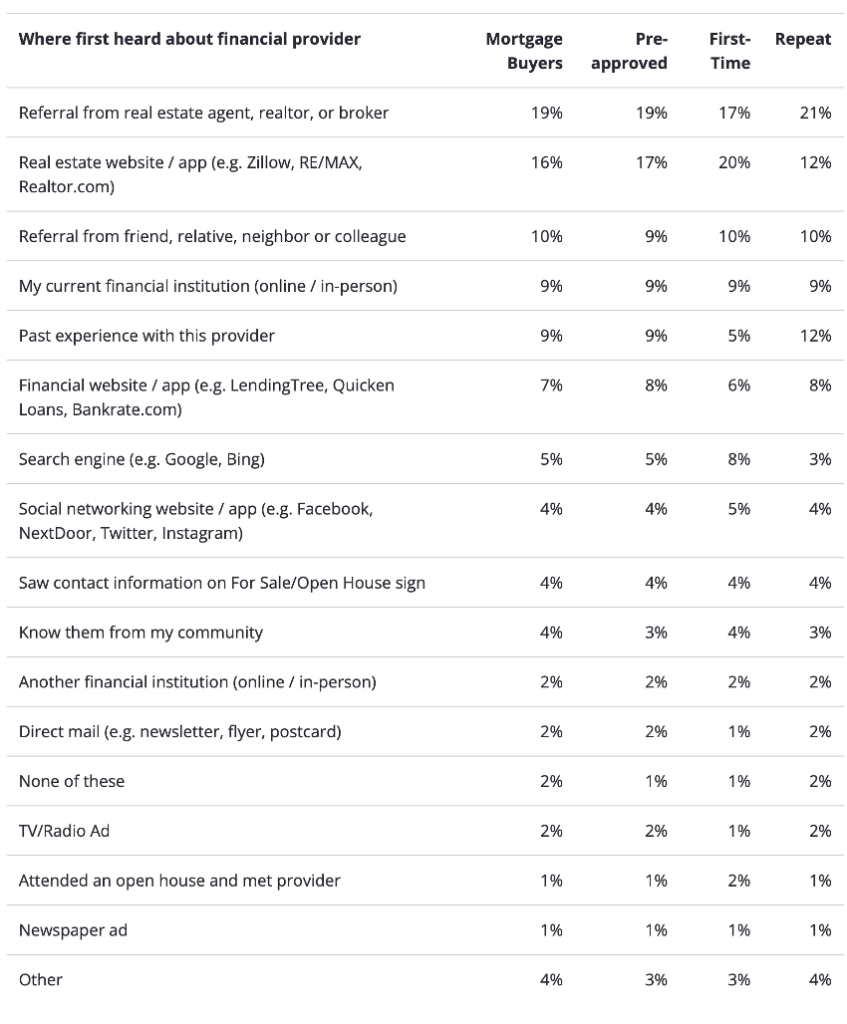

購入者が融資先を見つける最も一般的な方法はエージェントの紹介

住宅ローンで資金を調達する購入者の約5人に1人は、不動産業者、不動産業者、ブローカーからの紹介で初めて利用する金融業者を見つけたと回答しています(19%)。不動産ウェブサイトやアプリ(16%)、友人、親戚、隣人、同僚からの紹介と答えた人は10人に1人(10%)。

初回購入者は、リピーター(12%)に比べ、不動産ウェブサイトやアプリ(20%)から貸主を見つける可能性が高いです。リピーター購入者は意外にも、過去の金融業者との経験(12%)を参考にする傾向があります。

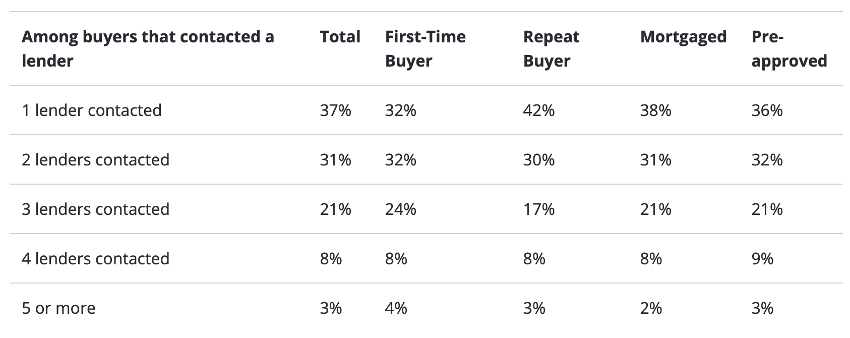

ほとんどの購入者は、選択する前に少なくとも2つの金融業者と接触

一般的な購入者は、住宅購入資金を融資してくれる金融機関を選ぶ前に2つの金融機関に問い合わせます。また、現金購入者の約5人に2人(42%)は、最終的に住宅ローンなしで住宅を購入する前に、少なくとも1つの貸し手と接触したと報告しています。

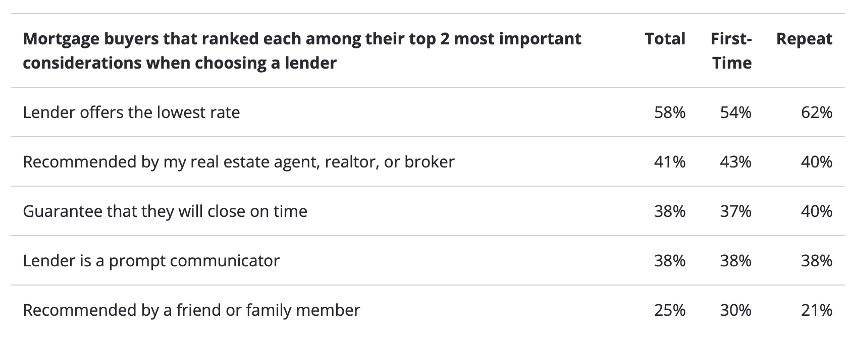

借入先を選ぶ際、ほとんどの住宅ローン購入者は金利の低さを最重要基準のひとつに挙げています。住宅ローンを利用した購入者の約5人に3人(58%)は、借入先を選ぶ際に最も重要視した上位2項目のうち、「借入先が最低金利を提示している」ことを挙げています。不動産業者からの推薦についても、5人に2人(41%)が同様の回答をしています。リピーターは、初めて購入する人よりも最低金利を最重要視しています: 62%が「最も低い」と答えたのに対し、初回購入者は54%。住宅ローン購入者がレンダーを選択する際に最も重要視する上位2項目にそれぞれランクインした項目が以下になります。

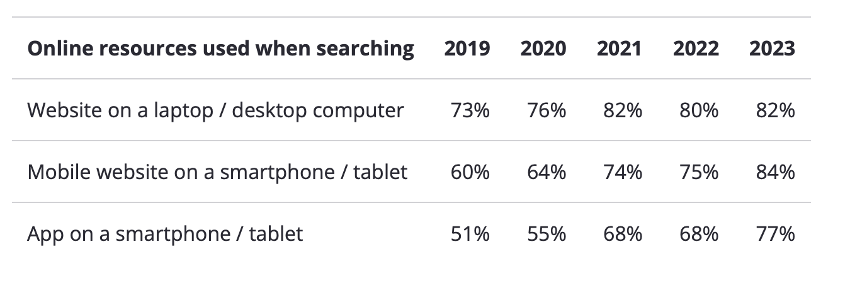

2020年以降、購入者の過半数が、住宅を検索するためにパソコン上のウェブサイト、モバイルウェブサイト、モバイルアプリを利用したと報告する割合は、それ以降増加の一途をたどっています。

購入者の約半数(49%)(エージェントを利用した購入者の55%)は、エージェントが住宅購入において最も役に立ったと回答しています。約3分の1(35%)は、不動産アプリまたはウェブサイトが最も役に立ったと回答(モバイルサイトまたはアプリについては21%、ラップトップまたはデスクトップコンピュータ上のウェブサイトについては15%)。約6人に1人(16%)は、家族や友人からのアドバイスが最も役に立ったと回答。

バーチャル・ホームツアーと(デジタル)間取り図の重要性

デジタル間取り図に対する買い手の要望は依然高いです。過去2年間の調査結果と同様、2023年の調査でも、間取り図に対する要望について、少なくともある程度同意するバイヤーが過半数を占めています。気に入った間取り図が掲載されていれば、その住宅を内覧する可能性が高い(82%)という意見に引き続き同意している一方で、住宅の間取りを本当に理解する唯一の方法は実際に見ることである(81%)という意見にも同様に同意しています。どちらの意見にも高い割合で同意していることから、ほとんどの購入者は住宅を探す際に、得られる限りの情報を求めていることがわかります: 見学する住宅を決めるのに役立つ間取り図と、好みに合った間取り図の住宅を実際に見学することです。

2023年に調査したバイヤーは、3Dやバーチャルツアーに対する嗜好について、ほとんどの記述に「やや同意する」または「完全に同意する」と回答しています。例外は、「直接内覧するよりも3Dツアーを好む」という意見で、40%が賛成、41%が反対、19%が賛成でも反対でもないと回答。

30代と40代のバイヤーが、対面見学よりも3Dを好むと回答した割合が最も高くなっています: 30代のバイヤーの52%、40代のバイヤーの60%が、少なくともある程度同意しています。また、これらの年齢層は、もっと多くの物件に3Dツアーがあることを望む(78%と75%)、オンラインで対面ツアーを予約することを好む(77%と81%)といった他の意見にも同意する傾向がありました。

内見なしでオファーを出す自信が急上昇

バイヤーの約5人に3人(61%)が、内覧はしないが360/バーチャルツアーを見てから住宅にオファーを出すことに少なくとも多少自信があると回答。この結果は2021年のピーク時(58%)とほぼ同じ。非常に自信がある」または「非常に自信がある」と回答した割合は、2020年32%、2021年34%、2022年31%、2023年37%と上昇傾向にあります。

購入者のほぼ5人に2人(37%)が、実際に住宅を見る前に少なくとも1件のオファーを出したと回答しています。これらのオファーのほとんどは、友人/同僚(12%)、親戚(27%)、不動産業者(30%)、または配偶者/パートナー(52%)がオファーをする前に住宅を見たものです。全体では、上記のいずれかが最初に家を直接見ずにオファーを出した買い手はわずか4%でした。

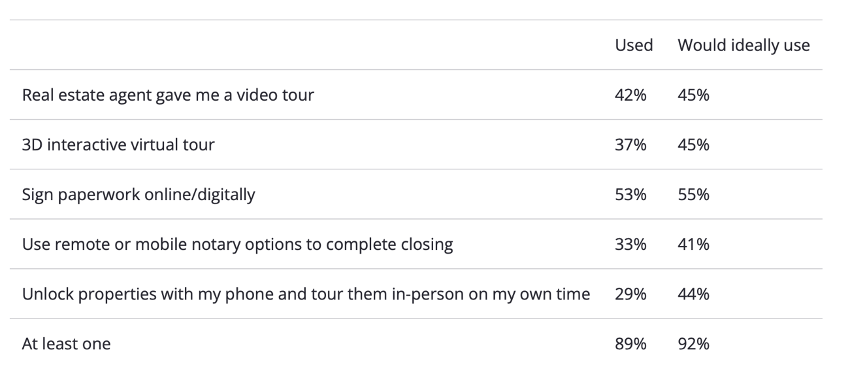

ほぼすべてのバイヤーがプライベートツアーを利用し、ほとんどのバイヤーは少なくとも1つのオープンハウスに参加していました。典型的な買い手は、プライベートツアーに2回、バーチャルツアーに1回、オープンハウスに1回参加します。プライベートツアーを完全に見送るのは10人に1人(11%)のみ。プライベートツアーを見送ったバイヤーのうち、22%が少なくとも1件のオープンハウスに参加し、29%が少なくとも1件のバーチャルツアーに参加したと回答。

購入者の約3分の1(34%)がオープンハウスに0回参加し、5回以上参加したのは10人に1人以下(8%)。2018年から2022年にかけて、オープンハウスの回数の中央値はわずか1回にとどまりました。ほとんどのバイヤーが少なくとも1つのデジタル・ホームショッピング・ツールを使用。

最も一般的なデジタル・ショッピング・ツールは、オンライン/デジタルでの書類へのサイン: 53%がデジタルで書類に署名したと回答していますが、55%が理想的にはこの方法で署名したいと回答しています。全体として、バイヤーの89%が少なくとも1つのデジタルツールを使用していると回答していますが、92%が少なくとも1つを使用するのが理想的であると回答しています。バイヤーの理想と現実の間に最も大きな隔たりがあったのは、携帯電話で物件のロックを解除し、自分の好きな時間に実際に物件を見学することでした。

バイヤーとエージェントのパートナーシップ

ほぼすべてのバイヤーがエージェントを利用

ほとんどの購入者は、買い物、検索、購入に利用した情報源の中でエージェントを利用したと回答しています(88%)。エージェントを利用したバイヤーのうち、74%は住宅購入のためにエージェントを雇ったと回答。約4分の1(26%)は、住宅購入を最終決定するためにエージェントを雇いましたが、自分自身で買い物をしました。

エージェントを利用した購入者の約半数が、最初にコンタクトを取ったエージェントに依頼

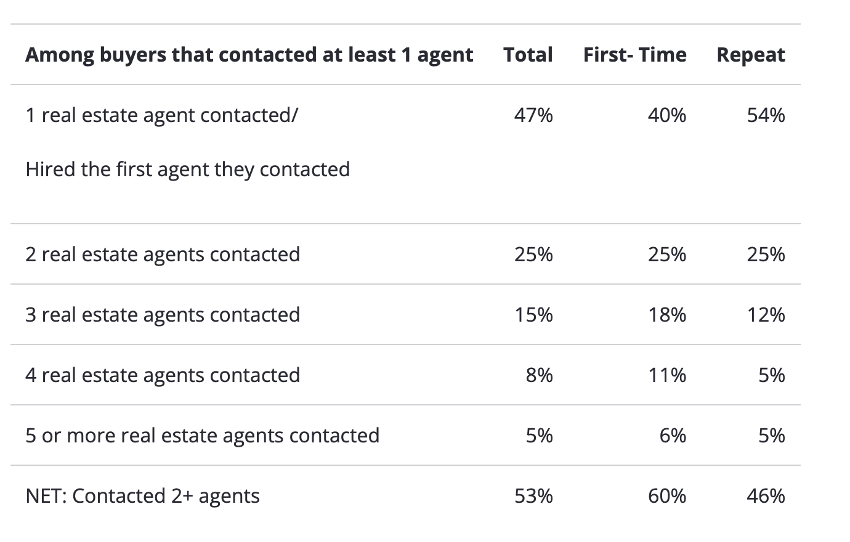

エージェントに接触したバイヤーのうち、約半数(47%)が最終的にエージェントに依頼する前に1社にしか接触していません。逆に、53%が少なくとも2つのエージェントにコンタクトをとってから、どのエージェントに依頼するかを決めています。エージェントを利用した経験が少ない初回購入者は、複数のエージェントに接触する傾向が高く、初回購入者の60%が2社以上のエージェントに接触したと回答しているのに対し、リピーター購入者では46%に留まりました。少なくとも1つのエージェントに連絡したバイヤーの中で最初に接触したエージェントを採用

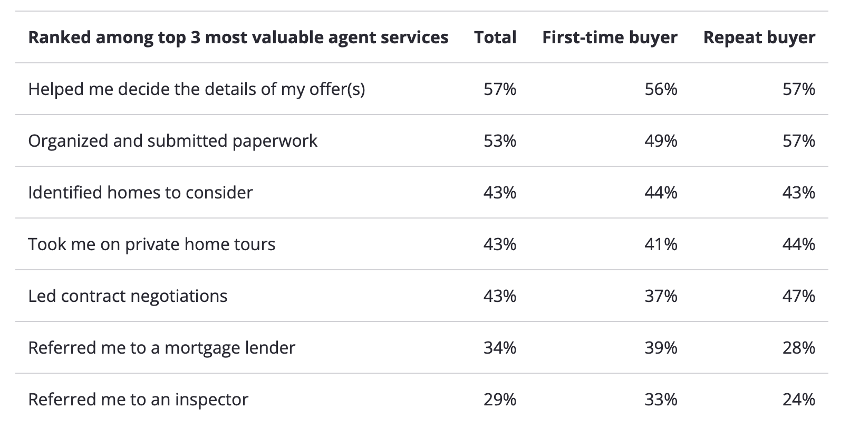

エージェントと仕事をしたバイヤーは、最も価値のあるエージェントのサービストップ3の中で、オファーの詳細を決定する手助け(57%)と書類の整理と提出(53%)をランク付けする可能性が最も高かったです。リピーターはこの2つのサービスを同様に重要視しているのに対し(どちらも57%)、初回購入者はオファーの詳細を決める手助けをトップ3に挙げる傾向がありました(56%に対し、書類の整理と提出は49%)。

また、初回購入者は、リピーター購入者(28%)よりも、エージェントによる住宅ローン借入先の紹介(39%)を最も価値のあるサービストップ3に挙げる傾向がありました。

エージェントに求めるものは、「信頼」「対応力」

例年と同様、エージェントを持つバイヤーが最も重要視する特性のトップは、信頼できる第一印象(83%)で、対応の良い第一印象については81%と同様でした。2018年以降、オンラインレビューや評価の重要性が最も高まっています。2018年には、バイヤーの42%がそのようなレビューを非常に重要視していました。2023年には、この数字は21ポイント増加し、63%になりました。また、今のエージェントをやめて別のエージェントに依頼した購入者のうち、約半数(48%)が、エージェントの仕事が少なかったことを理由に挙げています。5人に2人(40%)は、エージェントとのコミュニケーションが困難であることを挙げ、約4分の1(25%)は、エージェントが自分の指示に従っていないと述べました。ほとんどが不動産サイトで新しいエージェントを探すべきと回答しています。プロセス全体を通して同じエージェントに固執した買い手のために、約半数(54%)は、彼らが新しいエージェントを見つけるとZillow、RedfinやRealtor.comのような不動産サイトを使用すると言います。より少ないシェア(44%)は、彼らが彼らの友人、家族、隣人や同僚に紹介を求めると述べ、41%が不動産仲介会社に連絡すると答えました。

バイヤーが住宅に求めるものは予算、エアコンを重視する人がトップ

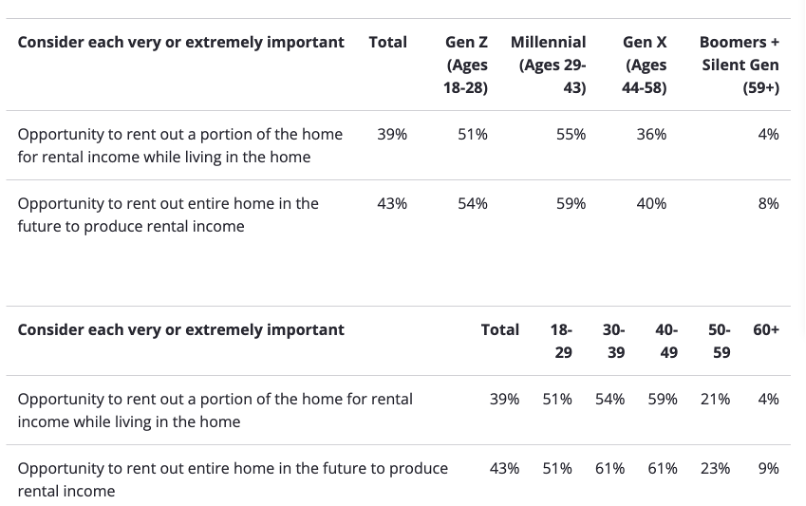

当初予算内であること(84%)、エアコンがあること(84%)が「非常に重要」または「非常に重要」と回答したバイヤーが最多。そして、若い購入者は家賃収入をますます重視しています。2023年には、将来的に家全体を賃貸して家賃収入を得る機会(43%)と、住みながら家の一部を賃貸して家賃収入を得る機会(39%)の重要度が最も上昇: それぞれ9ポイント、8ポイント上昇。この変化は、若い世代が住宅購入のピークを迎えていることに起因していると考えられます: Z世代とミレニアル世代の購入者は一般的に、賃貸収入を得る機会を非常に重要視する傾向があります。2023年には、Z世代とミレニアル世代の購入者の過半数が、家全体(Z世代の54%、ミレニアル世代の59%)および家の一部(Z世代の51%、ミレニアル世代の51%)を賃貸する機会を非常に重要であると回答しています。

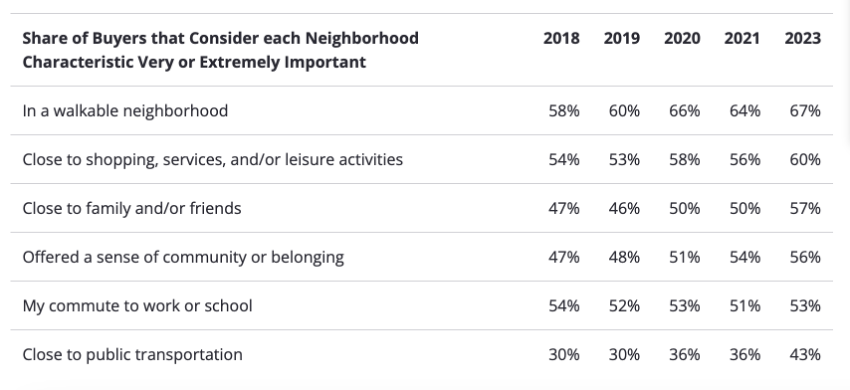

地域特性で重視する上位の項目は歩きやすさ

購入者の約3分の2(67%)が、歩きやすい地域にある住宅を「非常に重要」または「非常に重要」と回答。ショッピング、サービス、レジャーへの近さ(60%)がこれに続きます。公共交通機関への近さの重要性は、私たちが尋ねる特性の中で最も低いにもかかわらず、最も大きく増加しており、2018年の30%から2023年には43%に13ポイント増加しています。友人や家族への近さ(10ポイント増)、近隣の歩きやすさ(9ポイント増)、コミュニティや帰属意識(9ポイント増)、買い物やサービス、レジャー活動への近さ(6ポイント増)など、他のほとんどの特性も2018年以降増加しています。

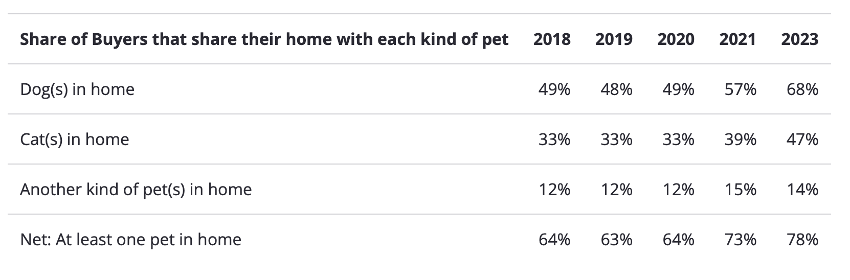

購入者世帯でペットの飼育が増加

ほとんどの購入者(78%)は、少なくとも1匹のペットが一緒に住んでいると回答しており、2021年に測定された大流行したペットブーム(73%)よりも増加しています。購入者の約3分の2(68%)が犬を飼っています。半数(47%)は猫を飼っており、7人に1人(14%)は他の種類のペットを飼っています。

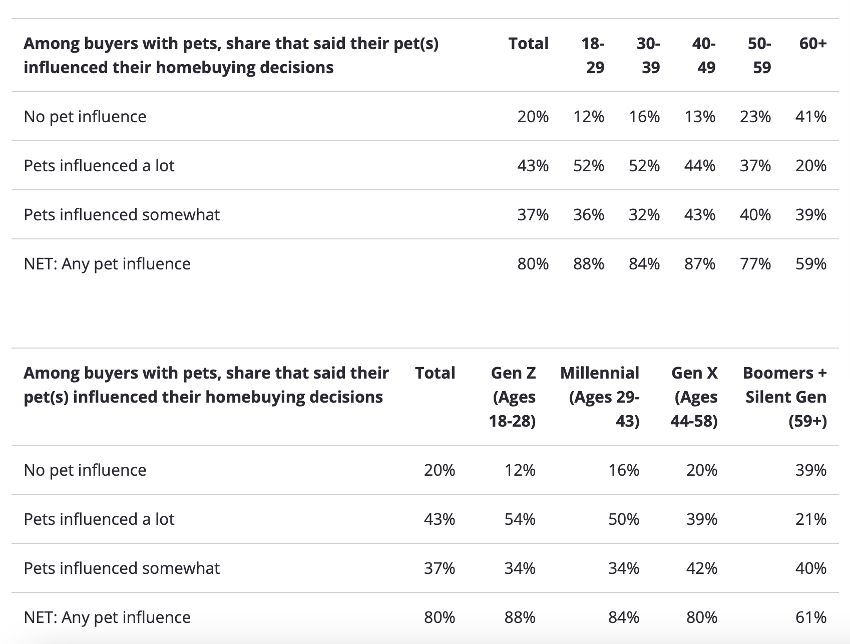

人間がお金を持ち、ペットが家を選ぶ

ペットを飼っている購入者のほとんどは、ペットが住宅購入の意思決定に多少影響した(37%)または大いに影響した(43%)と回答。ペットを飼っている5人に1人(20%)だけが、ペットが住宅購入の決断に影響を与えなかったと回答。

ほとんどの購入者が、購入を検討する住宅には少なくとも1つはペット可の住宅設備が必須であると回答し(73%)、ペットを飼っている購入者(80%)も同様の回答をしています。購入者の約5人に3人(58%)は、フェンスで囲まれた裏庭が必須と回答(ペット飼育者は63%)。犬小屋(24%)、ドッグパーク(26%)については、必要不可欠と考える購入者は少なかったものの、犬を飼っている人の間では、その数は約3分の1(いずれも33%)に増加。

ペットを飼っているほとんどの購入者は、ペットが住宅購入の決断に多少なりとも影響を与えたと回答しています(80%)が、若い購入者ほどその傾向は顕著です: 18~29歳(88%)、30代(84%)、40代(87%)のペット所有の住宅購入者は、それ以上の年齢層に比べ、ペットからそのような影響を受けたと回答する割合が高くなっています。ペットを飼っている購入者のうち、ペットが住宅購入の意思決定に影響を与えたと答えた人の割合とペットを飼っている購入者のうち、ペットが住宅購入の意思決定に影響を与えたと回答した割合

*南カリフォルニアで不動産投資物件をお探しの方、今すぐでなくてもお客さまのご要望に合わせて現地の情報をお伝えしたり、ご予算に応じて物件のご紹介を致します。弊社では、お客さまの目的に合わせたアメリカ不動産マーケットレポートやリサーチも行っております。お気軽に「こちら」からお問い合わせください。

#パーソン不動産 #不動産 #不動産投資 #カリフォルニア #アメリカ不動産投資

・当ホームページに掲載されている事項は、パーソン不動産のご案内等のほか、米国カリフォルニア州の私用商用物件取得および不動産投資一般に関する情報の提供を目的として当社が作成したものであり、不動産投資・イベントへの勧誘を目的としたものではありません。

・当ホームページは特定の商品の勧誘や売買の推奨等を目的としたものではありません。

・当ホームページは特定物件および不動産株式市場全般の推奨や不動産価値の上昇または下落を示唆するものではありません。

・当ホームページ中のいかなる内容も投資収益を示唆あるいは保証するものではありません。

・最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。

[1] Zillow Group Population Scienceは、1995年から2003年生まれの人をGen Z、1980年から1994年生まれの人をミレニアル世代、1965年から1979年生まれの人をGenX、1945年から1964年生まれの人をベビーブーマー、1944年以前に生まれた人をサイレントジェネレーションと定義しています。

[2] LGBTQ+のバイヤーは、ゲイ、レズビアン、バイセクシュアル、トランスジェンダー、ジェンダーに適応しない/ノンバイナリー、インターセックス、またはストレート以外の他の性的指向や性自認(例:ジェンダーフルイド、ジェンダークィア、ジェンダーニュートラル)として識別した人々です。

[3] 中央値の世帯収入は、アメリカ国勢調査局の2022年現在の人口調査年次社会経済調査から取得されています。

[4] これらの推定値は、CHTR 2023および2019年のアメリカンコミュニティ調査から得られています。

[5] ペットを飼っている全世帯の推定割合は、アメリカンハウジング調査(AHS)2021から得られています。これらの数値は、COVID-19パンデミックの後にペット飼育が増加したため、システマティックに低い可能性があります。AHSはまた、サービス動物と家畜を調査の定義から除外していますが、CHTRはどの動物/ペットを除外するかを特定していません。テニュアホームオーナー世帯のペットの推定は、CHTR 2021から(CHTRがテニュアホームオーナーを含む最後の年)取得され、バイヤーの推定はCHTR 2023から得られています。

[6] 世帯(バイヤー、テニュアホームオーナー、すべての世帯)の推定割合に子供がいるのは、2022年の現在の人口調査年次社会経済調査から取得されています。

[7] この調査では、共同購入を少なくとも1人の他の人と住宅の所有を共有すると定義しています。結婚している/パートナーと一緒に住むと思われるバイヤーのうち、71%以上が自分の家の購入に配偶者やパートナーを関与させている可能性がありますが、71%は自分の家の所有を配偶者/パートナーと共有していると自己申告しています。

[8] ZG Population Scienceによる2022年の共同購入調査データは、2022年2月から4月の間に収集されました。

[9] 約14人に1人(7%)のバイヤーが提案を一切行わなかった。これらのバイヤーは、モービルホームまたは製造ホームを購入する可能性が高く、エージェントなしで取引し、購入した地域を田舎と考える傾向があります。

[10] 29の都市圏を対象に、LGBTQ+の家主はタウンハウス、デュプレックス、トライプレックス、またはコンドミニアムを所有する可能性が高い(LGBTQ+の家主の32%対cisgender heterosexual homeownersの18%)。