2023年の不動産市場の振り返り

インフレと金利が経済情勢、ひいては商業用不動産セクターのダイナミクスを左右する二本の柱となりました。米連邦準備制度理事会(FRB)はインフレ率の低下を目指し、年間を通じて複数回の利上げを実施しました。こうした金利上昇の最も直接的な影響のひとつは借入コストの上昇であり、新規開発の収益性、特定のプロジェクトの実現可能性、そして不動産投資全体の量に影響を及ぼしました。その結果、ほぼすべての商業用不動産市場セグメントで、空室率の継続的な上昇と賃料の伸びの鈍化が見られました。

リモートワークの機会が減少しているにもかかわらず、オフィスセクターでは空室率がかつてないほど急上昇し、14%というほぼ最高値に達しました。住宅ローン金利が7.5%を突破したことで、集合住宅(マルチファミリー)部門では、ほぼ1年間低迷していた需要が下半期に回復しました。

しかし、建設ブームにより、空室率は上昇を続け、7.4%に達し、その結果、年末の賃料の伸びは0.6%に低下しました。小売セクターでも賃料の伸びは鈍化しています。しかし、消費者物価の上昇がもたらした課題にもかかわらず、このセクターの2023年の業績は、賃料価格の上昇が加速し、店舗スペースの吸収が増加し、空室率は4.1%と10年ぶりの低水準を維持しました。

個人向け住居については、賃料は2022年ほどの急騰はなかったものの、工業用スペースの賃貸コストは前年比6.6%増と顕著な伸びを示しました。2023年は、空室率の上昇と賃料の伸びの鈍化によって商業用不動産のあらゆる側面に影響を与えましたが、家賃収入による不動産ビジネスにとってより良い年になる見込みです。市場には逆風が吹き続けますが、2024年に向けては、金利の低下によりこうした課題が軽減されることが期待されます。

2024年の展望

米連邦準備制度理事会(FRB)はすでに昨年7月から利上げを一時停止しており、早ければ2024年第1四半期にも利下げが実施されるでしょう。その結果、資金調達コストが低下し、商業用不動産市場への投資が活性化する可能性があります。このように、来年は市場の活況が回復する準備が整っています。

最も大きな影響を受けるセクターであるオフィス・セクターから始めると、この商業用不動産(インダストリアル)セグメントにとって2024年も厳しい年になると予測されるのは残念です。活動がすぐに回復する可能性は低いでしょう。フルタイムのリモート従業員が減少しているにもかかわらず、ハイブリッド型ワークプレイス政策が永続的な特徴になりつつあります。その結果、オフィス需要は引き続き低迷し、おそらく大流行前のレベルには戻らないと予想されます。

2024年の稼働率は、現在の歴史的な低水準からさらに低下する可能性が高く、このセクターの継続的な変容を示し、オフィススペースは3つのカテゴリーに分類されます:近代的な設備を備えた一流物件、アップグレードやコンバージョンが必要な物件、陳腐化する古い物件。しかし、オフィスセクターはパンデミック以前からすでに二分化していました。2023年に建設中の集合住宅数が過去最高を記録する中、2024年にはこうした個人向け住居の多くが市場に投入され、供給可能な在庫が拡大するため、集合住宅セクターの賃料の伸びはさらに減速するでしょう。

これにより、賃貸価格の上昇と、持ち家への移行を目指す人々の借入コストの上昇の両方に悩む多くの賃貸住宅居住者が、いくらか安心できるようになると予想されます。現在、賃借人の2人に1人はすでに家賃負担が重く、収入の30%以上を家賃に費やしています。とはいえ、2024年に住宅ローン金利が6.5%を下回ると予想されても、多くの購入者は市場から撤退するため、集合住宅セクターの需要は堅調を維持するでしょう。

商業用不動産市場では、リテールセクターが2024年を通じて好調を維持する見通しです。年間の純吸収量は減少すると予想されるものの、供給が限られているため空室率は4%前後で安定的に推移し、他の商業用不動産市場セグメントと比較して最も低い空室率を維持すると予想されます。とはいえ、小売スペースの種類によってパフォーマンスは異なります。モールは引き続き不振が続き、さらなる変貌を遂げるでしょう。

しかし、近隣センターやストリップセンターは堅調な業績が見込まれ、2024年の賃料上昇率は全タイプの小売スペースの中で最も高いと予想されます。間違いなく、純吸収量はパンデミックの最高値からさらに緩やかになり、パンデミック前のレベルで安定するでしょう。とはいえ、賃料の伸びは引き続き堅調で、おそらく5%を超えるでしょう。倉庫・流通スペースの賃料上昇率は、eコマースの継続的な成長により、さらに高くなるでしょう。

パンデミック後の旅行需要や貯蓄のペントアップにもかかわらず、ホテルの稼働率はパンデミック前の水準に完全には回復しておらず、2024年もその水準には達しないと予想されます。2024年の見通しは、安定したレジャー旅行と好調なビジネス、団体、海外旅行が牽引し、引き続き明るい見通しです。

しかし、この分野は、経済の不確実性と消費者行動の変化により、引き続き課題に直面するでしょう。2024年には、平均客室単価(RevPAR)と1日あたりの平均宿泊単価(ADR)の伸びはさらに緩やかになり、客室稼働率は65%未満にとどまる可能性が高いでしょう。

2024年アメリカ経済の展望

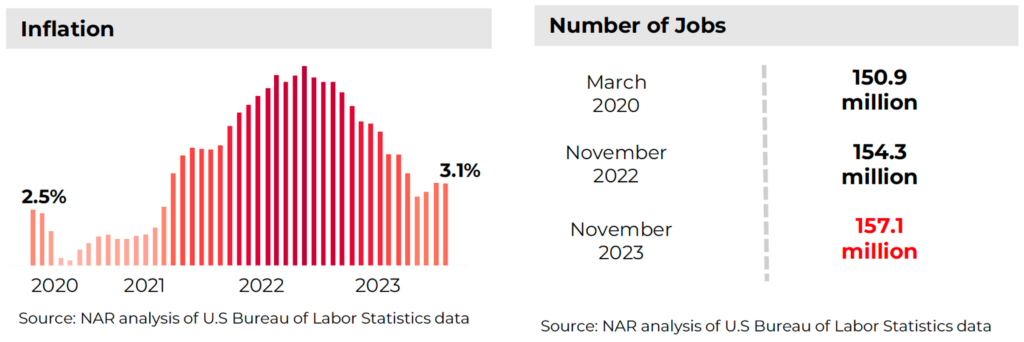

- 経済雇用成長率(2020年3月比):4.1%

- インフレ率(2023年11月): 3.1%

- 国内総生産(GDP)2023年第3四半期:5.1%

労働市場は引き続き堅調

低失業率と堅調な雇用成長を特徴とする雇用市場の回復力は、2023年の予想外の経済成長を牽引する重要な要因と考えられています。持続的な雇用の増加は、個人消費を高め、商品やサービスの需要を刺激するため、活力ある経済にとって不可欠です。労働市場は緩やかな回復基調にあるものの、雇用可能求人数では過去最高を更新するなど、引き続き顕著な力強さを見せています。具体的には、有効求人数は1億5,700万件を超えました。11月時点では、2023年にはさらに約280万人の雇用が創出される見込みです。一方、パンデミックが発生した2020年3月以降、米国は610万人以上の雇用を創出しました。その結果、失業率は3.7%と4%を下回っています。

インフレは緩和傾向

インフレ率は連邦準備制度理事会(FRB)の目標である2%にはまだ達していないかもしれませんが、前年よりはかなり低くなっています。2023年11月現在、消費者物価は前年比3.1%上昇。年前のインフレ率は7.1%

しかし、賃料の伸びが引き続き鈍化していることから、インフレ率は今後数カ月でさらに緩和されるでしょう。全米不動産業者協会(National Association of REALTORS®)は、2024年のインフレ率が2.7%に低下すると予測しています。

米連邦準備制度理事会(FRB)は2024年に利下げへ

米連邦準備制度理事会(FRB)の通年金利は5.5%で、前年比1%上昇。しかし、利上げが終了した可能性が高いため、連邦準備制度理事会(FRB)は来年利下げを開始する意向を表明しています。金利は借入コストの基礎となるものですが、こうした金利低下は商業用不動産への投資活動を活性化させるものと期待されています。全米不動産業者協会(National Association of REALTORS®)は、来年末までに金利が4.5%を下回ると予測しています。

米国経済は、特にFRBによる複数回の利上げ後、2023年にこれほど拡大するとは予想されていませんでした。予想に反して、第3四半期の経済成長率は5%を超えました。高金利とインフレに悩まされていたにもかかわらず、米国人は持続的な消費意欲を維持し、2023年を通じて経済成長の促進に貢献しました。金利低下の見通しは、2024年も景気拡大が続くという楽観的な見方を示しています

商業用不動産融資

CRE債務は増加

融資基準が厳しくなっているとの報道にもかかわらず、商業用不動産債務は増加し続けています。実際、CRE債務は現在、地方銀行2行が破綻する前の水準を上回っています。4月、小規模の国内商業銀行のCRE負債は1兆8,800億ドルに減少しましたが、現在は1兆9,700億ドルです。しかし、国内大手商業銀行のCRE貸出残高は、地方銀行2行が破綻する前と比べると、8,800億ドル近くと若干減少しているようです。

CREの延滞率は増加傾向、しかし依然として歴史的低水準

連邦準備制度理事会(FRB)は、商業用不動産(CRE)と住宅ローンの延滞率に関するデータも提供しています。最新のデータによると、商業用ローンの延滞率は住宅用ローンに比べて一貫して低い水準を維持しています。しかし、住宅ローンの延滞率が低下している一方で、商業用不動産ローンの延滞率は前年の最終四半期から上昇傾向にあります。具体的には、CREの延滞率は2022年第3四半期には0.64%でしたが、現在は1.07%となっています。CREローンの延滞率が1%を超えたのは2015年(2020年末を除く)以来初めてのことです。しかし、過去の記録を見ると、CREローンの延滞率は一貫して3.5%以下と歴史的に低い水準にあります。

マルチファミリー

- マルチファミリー住宅最近1年間の入居戸数: 313,416戸

- 直近1年間の賃料上昇率 0.6%

- キャップレート 5.8%

2023年が終わりに近づくにつれ、多世帯住宅セクターは需要の急増を目の当たりにし、12ヵ月間の吸収戸数は前年同期比114%増の31万3,000戸に達し、10年間の中央値を上回りました。しかし、空室率は10年ぶりの高水準となる7.4%(前年比0.9%増)に上昇し、12ヵ月間の新規供給戸数が22%増加したことが影響しています。

ニューヨーク、ワシントンDC、ヒューストン、テキサス州ダラス・フォートワースなどの主要都市では、引き続き旺盛なアパート需要があります。ニューヨーク、ワシントンDC、ヒューストン、テキサス州ダラス・フォートワースなどの主要都市部では、旺盛なアパート需要が続いています。

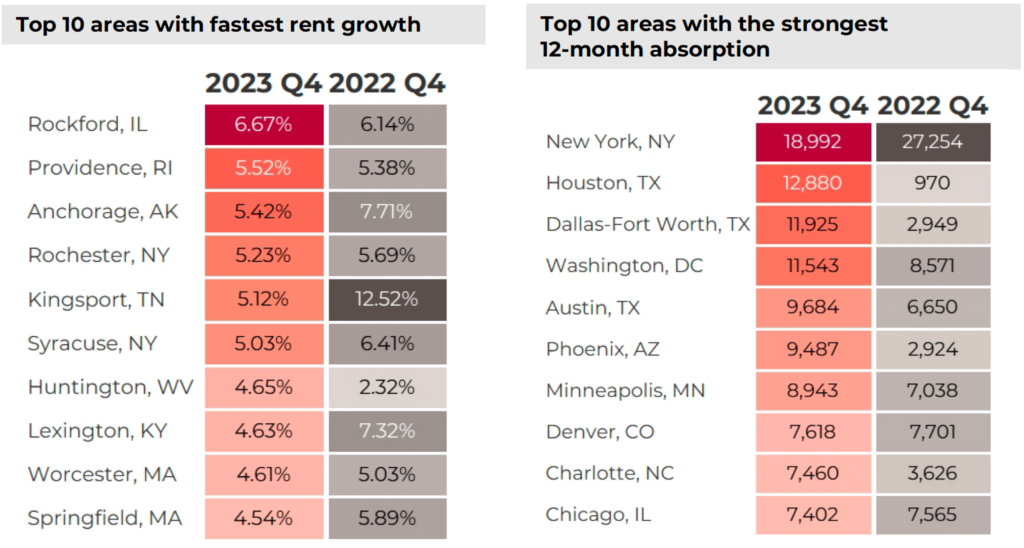

住宅ローン金利の上昇により、多くの購入希望者の購買意欲は減退していますが、全米の多くの高コスト地域の賃貸市場は好調を維持すると予想されます。全米の多くの地域で賃料の伸びが減速していることが明らかになっていますが、北東部はその傾向に逆行しており、RI州プロビデンス、ニューヨーク州ロチェスター、ニューヨーク州シラキュースなどの都市では、いずれも5%を超える賃料の伸びを記録しています。

また、イリノイ州ロックフォードやアンカレジ(AK)は、全国的にみても最も高い賃料上昇率を示しています。このような成長エリアにもかかわらず、低迷している市場もあります。テキサス州オースティン、フロリダ州フォートマイヤーズ、オカラでは、引き続き大幅な賃料の下落が見られ、前年比で5%以上の下落となっています。

オフィス

- 過去12ヶ月のオフィスネットの吸収面積 過去12ヵ月間の吸収面積:-6,280万平方フィート

- 最近1年間の賃料上昇率 0.7%

- キャップレート 8.2%

ハイブリッドワークへのシフトが進む中、オフィススペースの需要は引き続き減少しています。11月までの過去12ヶ月間の純吸収率は前期比13.5%減となり、空室率は0.2%の微増となりました。これとは対照的に、南部地域では大都市圏が良好な空室率を示しています。ジョージア州サバンナとノースカロライナ州ウィルミントンは、空室率が2%未満で、その先頭を走っています。

商業施設(インダストリアル)

- インダストリアル・ネットの吸収面積 1億7,830万平方フィート

- 過去12ヵ月間の家賃上昇率: 6.6%

- キャップレート: 7.0%

インダストリアル・セクターは、前年比57%減の1億7,830万平方フィートとなり、正味搬入面積が前年比28%増と過去最高を記録するなど、転換期を迎えています。この2つの要因により、空室率は前年の3.9%から5.5%に上昇し、賃料の伸びは前年の10.8%から6.6%に低下しました。

この減速にもかかわらず、産業部門は他のすべての商業不動産部門と比較して依然として最も高い賃料上昇率を誇っており、パンデミック前の実績を上回っています。産業部門の中では、物流スペースが7.8%の賃料上昇率でトップです。一方、フレックス・スペースは3.9%増、特殊スペースは5.2%増となっています。

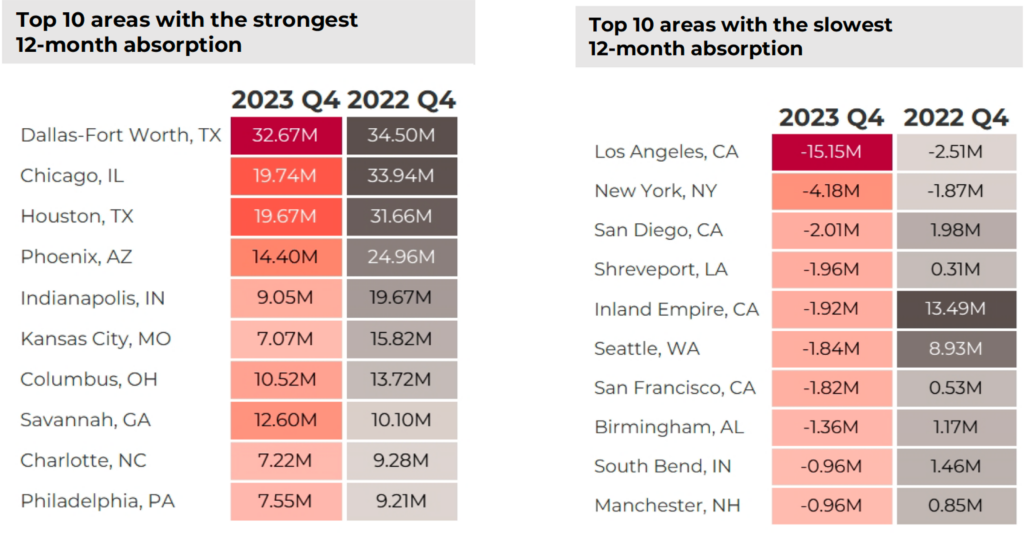

テキサス州ダラス・フォートワースでは、過去12ヶ月で工業用スペースの吸収が最大でした。イリノイ州シカゴ、テキサス州ヒューストン、アリゾナ州フェニックスは、2023年11月までの過去12ヵ月間に1,400万平方フィート以上を吸収しました。対照的に、カリフォルニア州ロサンゼルスでは、賃貸可能な工業スペースが入居スペースを上回り、純吸収量がマイナスとなっています。

2022年初頭に旺盛な需要が見られた後、市場の勢いは弱まり、空室率はわずかに上昇しました。さらに、フロリダ州オーランドやフォートローダーデール、ノースカロライナ州シャーロット、アリゾナ州フェニックスなどの都市では、賃料が最も大きく上昇しました。また、フロリダ州オーランドやフォートローダーデール、ノースカロライナ州シャーロット、アリゾナ州フェニックスなどの都市では、最も大幅な賃料上昇が見られました。

小売(リテール)

- 過去12ヶ月間の小売ネットの吸収面積 :5,470万平方フィート

- 過去12ヵ月間の賃料上昇率:3.3%

- キャップレート 6.8%

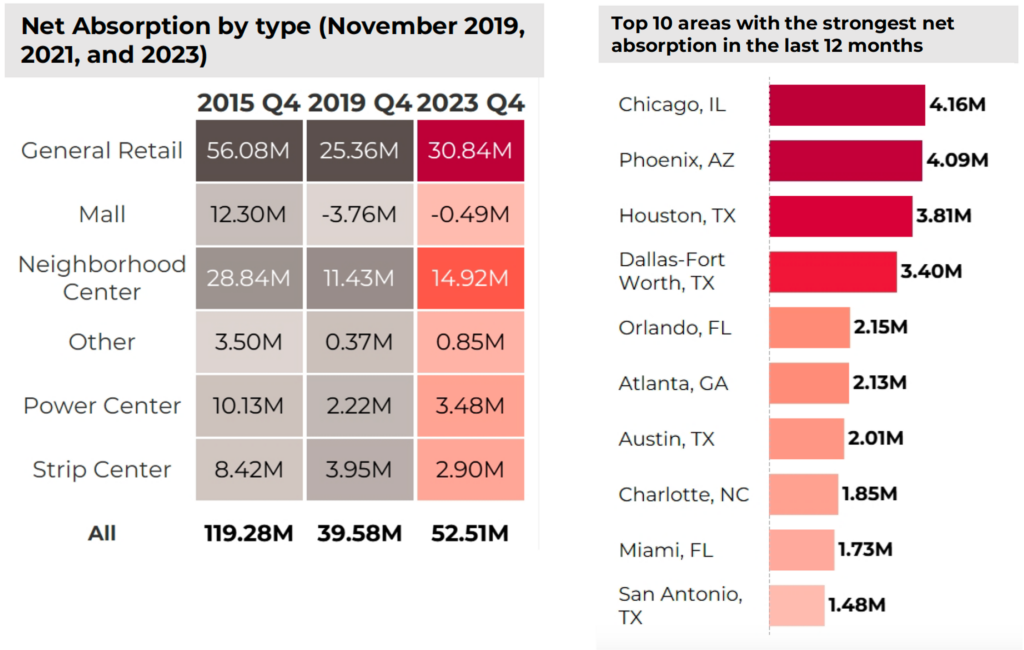

小売不動産への関心は引き続き高い 吸収率が前年比28%減少したとはいえ、このセクターの空室率は過去10年間で最低を記録しています。現在4.1%で、小売セクターはすべての商業不動産カテゴリーで最も低い空室率の記録を保持しています。小売カテゴリーに焦点を当てると、一般小売スペースと近隣センターが力を発揮しており、2023年11月現在の純吸収量の約83%を占めています。

小売スペースの賃料は引き続き前年比で高水準ですが、コスト上昇に対する消費者の警戒感からか、上昇率は鈍化しています。小売業の募集賃料の全国的な上昇率は3.3%で、前年の4.4%という高水準から一段下がりましたが、依然としてパンデミック前の水準を上回っています。特定の小売業態については、ネイバーフッドセンター(4.2%)とパワーセンター(3.9%)が最も大幅な賃料上昇を記録しました。

地元では、アリゾナ州フェニックス、フロリダ州オーランド、ユタ州ソルトレイクシティなどのサンベルト都市が需要の急増を経験しており、賃料の伸びは8%を超えています。さらに、イリノイ州シカゴ、アリゾナ州フェニックス、ヒューストン、テキサス州ダラス・フォートワースなどの地域では小売セクターが盛んです。これらの地域では、2023年11月までの1年間に300万平方フィートを超える入居があり、かなりの純吸収が見られました。

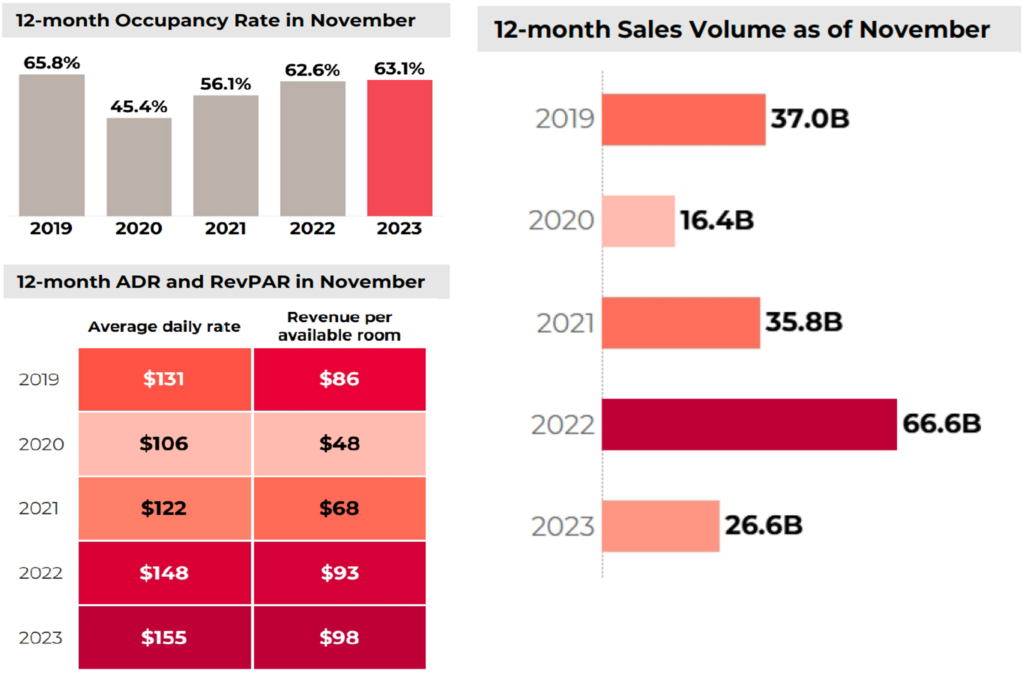

ホテル

- ホテル過去12ヶ月の稼働率 :63.1%

- 直近12ヵ月の平均デイリーレート: 155ドル/室

- 最近12ヵ月間の空室1室あたりの収入 :98ドル/室

2023年末もホスピタリティセクターは前進を続けています。しかし、1日平均料金と1室あたりの売上は上昇したものの、ホテルの稼働率はパンデミック前の数値に完全には回復していません。12ヶ月の稼働率は、パンデミック前のベンチマークから2.7%遅れています。

具体的には、2023年11月の1室当たりの平均客室単価(ADR)は、2019年11月から18%上昇し、155ドル/室。利用可能客室1室当たりの売上高(RevPAR)も98ドル/室と、2019年同期比で13%上昇。

売上獲得は昨年から減少。2023年11月の12カ月間の売上高は、前年の666億ドルから266億ドルに減少。

地元では、ハワイのマウイ島がホスピタリティ業界で際立っており、パンデミック前と比較して54%という大幅なADRの上昇を誇っています。また、ADRは604ドル、RevPARは395ドルで、全米最高を記録。一方、ニューヨーク市は81%の稼働率で最も忙しいホテルのハブとしてチャートのトップに立ち、フロリダ州サラソタはホテルのRevPARで印象的な50%のジャンプを見ています。その反面、カリフォルニア州のサンノゼ/サンタクルーズとサンフランシスコ/サンマテオエリアはまだパンデミックの影響を克服しておらず、RevPARは2019年11月と比較して、それぞれ28%と27%減少しています。

お知らせ

*南カリフォルニアで不動産投資物件をお探しの方、今すぐでなくてもお客さまのご要望に合わせて現地の情報をお伝えしたり、ご予算に応じて物件のご紹介を致します。弊社では、お客さまの目的に合わせたアメリカ不動産マーケットレポートやリサーチも行っております。お気軽に「こちら」からお問い合わせください。

*尋找南加利福尼亞的房地產投資物件的人,我們會根據客戶的需求提供現地資訊,即使不是立即。我們會根據您的預算介紹物件。我們公司也根據客戶的目標進行美國房地產市場報告和研究。請隨時從「這裡」聯繫我們。

本公司提供有益的資訊給在考慮在加利福尼亞購買不動產的人,透過部落格分享。如果您想要以中文收到報告,請透過詢問表單提出請求。

パーソン不動産 #不動産 #不動産投資 #カリフォルニア #アメリカ不動産投資 #アメリカ商業不動産セクター

・当ホームページに掲載されている事項は、パーソン不動産のご案内等のほか、米国カリフォルニア州の私用商用物件取得および不動産投資一般に関する情報の提供を目的として当社が作成したものであり、不動産投資・イベントへの勧誘を目的としたものではありません。

・本記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。

・これらの記載は特定物件および不動産株式市場全般の推奨や不動産価値の上昇または下落を示唆するものではありません。

・当ホームページ中のいかなる内容も投資収益を示唆あるいは保証するものではありません。

・最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。

1.3.2024 | The National Association of REALTORS®を元に、筆者が和文抄訳し加筆修正を加えたものです。内容の真贋については原文を正として取り扱いください。