はじめに

2023年10月20日にNational Association of REALTORS®(NAR)から発表されました2023年10月 全米商業用不動産市場インサイトレポートがとても有益な情報がもりこまれておりますので、みなさまに日本語でお届けしたいと思います。

サマリー

通常、最終四半期は1年を締めくくり、翌年を力強くスタートさせるチャンスです。今年の第 3 四半期はすでに終了しましたが、米連邦準備制度理事会(FRB)が金融引き締めを継続しているため、市場にはまだ不透明感が残っています。労働市場は引き続き堅調で、米国経済は予想を上回るペースで成長しています。しかし、米連邦準備制度理事会(FRB)による金利引き上げの影響がまだ家計や企業に十分に反映されていない可能性があるため、市場には依然としてリスクが予想されます。

その結果、商業用不動産市場では空室率の上昇と賃料の伸びの鈍化が続いています。集合住宅セクターの建設ブームと連動したリーシング速度の縮小により、市場は先細りしています。

しかし、産業、小売、集合住宅セクターのファンダメンタルズは、パンデミック時の高水準からは落ち込んだものの、引き続き堅調です。オフィス部門は、増加する未使用のオフィススペースを再利用しようとする複数の取り組みがあるにもかかわらず、オフィス回帰の動きが鈍く、引き続き苦しんでいます。このレポートでは、2023年第3四半期の各商業用不動産セクター別のパフォーマンスを紹介していきます。

住宅ローン金利が7.5%を超える中、集合住宅部門では、1年近く低迷していたアパート需要が復活しています。過去12ヵ月間の純吸収件数は前年比33%増と大幅に増加。このため、建設会社は引渡戸数を前年同期比で17%増加させました。過剰建築や変化への抵抗といった課題により、空室率は前例のない7%に達し、賃料の伸びは0.8%に低下しました。

とはいえ、良好な人口動態と堅調な雇用市場が世帯の定着を促進していることから、多世帯住宅(以下、「マルチファミリー」)セクターは大流行前の水準を上回ると予想されます。一部の雇用主が対面勤務を義務付け、リモートワークが減少しているにもかかわらず、オフィス部門は依然として課題に直面しています。オフィス需要の減少傾向は年間を通じて続いており、その結果、空室率は前年の12.2%に対し13.3%と過去最高を記録しました。COVID-19の影響が続いているため、従来のオフィススペースの将来は不透明で、多くの企業が対面勤務とリモートワークをミックスさせたハイブリッドな勤務形態を採用しています。

一方で、Al需要が急増する中、従業員を収容しようとするAl主導型企業の間では、オフィススペースが人気を集めています。商業用不動産のインダストリアル部門の賃料は引き続き拡大していますが、その上昇ペースは2023年第3四半期には7.5%に減速しています。にもかかわらず、この数字はパンデミック前の数字を上回っており、すべての商業用不動産セクターの中で最も堅調な伸びを示しています。

逆に、産業用不動産市場では、過去1年間に引き渡された面積が43%増加し、空室率と純吸収率(Net absorption Rare(ネットアブソプション レート)はともにパンデミック前の水準まで緩やかに戻りました。商業用不動産の小売セクターの空室率は、9月には10年ぶりの低水準となる4.1%までさらに低下し、全セクターの中で最も低い水準を維持しています。さらに、賃料の伸び率は緩和したものの、依然パンデミック前の水準を上回っています。物価の上昇にもかかわらず、個人消費は依然として堅調です。その結果、このセクターはCOVID-19以前よりも良い業績を続けています。

過去7ヶ月間、ホテルなどのホスピタリティ部門の売上は97ドル近辺で安定しており、パンデミック前の水準から13%の増加を反映しています。平均1日あたりの宿泊料金は、過去4ヶ月間一貫して安定しており、パンデミック前の数値を17%上回っていますが、稼働率は遅れており、コロナウイルス流行前の状態から3%近く遅れています。これらの傾向は、ホスピタリティ・セクターがCOVID-19の影響から完全には回復していないものの、回復に向けた有望な軌道に乗っていることを示唆しています。

経済

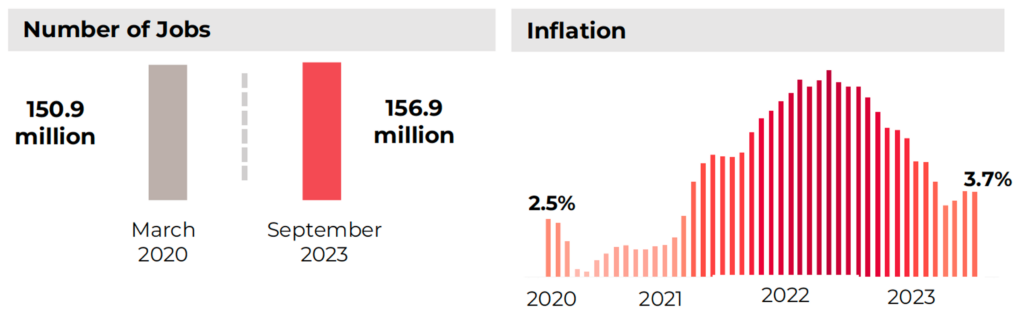

- 雇用増加(2020年3月と比較):3.9%

- インフレーション(2023年9月):3.7%

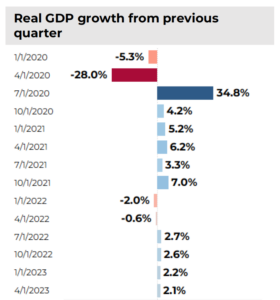

- 国内総生産(GDP)2023年第2四半期:2.1%

インフレーションが緩和傾向

インフレーションはまだ連邦準備制度の目標である2%に達していませんが、前年と比べると大幅に低いです。2023年9月には、前年比で消費者物価が3.7%上昇しました。1年前の時点では、インフレーション率は8.2%でした。

インフレーション率は、アパートメントの家賃の伸びが鈍化する傾向が続くことから、今後の数ヶ月でさらに緩和するでしょう。連邦準備制度による金利引き下げが、来年の消費者物価上昇を抑えるでしょう。

経済は期待以上に成長

2023年第2四半期の実質国内総生産(GDP)は前四半期よりも成長率が低かったものの、アメリカ経済は世界経済の中で輝かしい存在です。第2四半期の増加は、主に企業投資、消費支出、地方政府および州政府支出の増加によるもので、一部は輸出の減少で相殺されました。アメリカ経済は2023年に2%以上拡大すると予想されています。

強固な労働市場

労働市場は依然として成長し、市場には過去最高の求人があります。2023年9月時点で、2020年3月にパンデミックが発生した時点と比べて約3.9%の求人があります。さらに、失業率は依然として4%未満で、3.8%です。

2023年9月には、2020年3月と比較して求人が590万件以上増加し、2022年9月と比較しても320万件以上の求人が増加しました。求人の増加は健全な経済にとって重要であり、これは消費者支出と財貨およびサービスの需要を増加させ、商業不動産の需要を生み出す可能性があります。

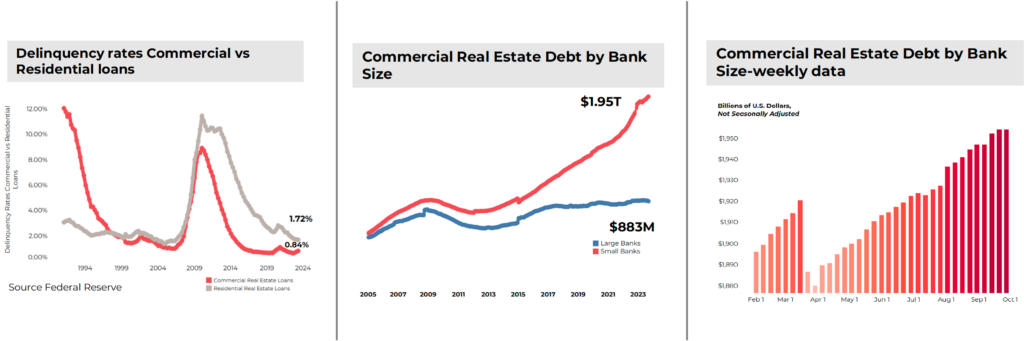

商業不動産融資への高い金利の影響

今年学んだ最も心配な統計の1つは、小さな銀行がアメリカの商業不動産債務の約70%を保有していることです。商業不動産は、高金利や増加する空室率に直面しながらも、特に最近の2つの地域銀行の崩壊後、これらの銀行の流動性について多くの懸念があります。しかし、連邦準備制度が今年末に追加の利上げがあるかもしれないにもかかわらず、金利の引き上げを一時停止したことは好意的な一歩です。この一時停止は、金利の高い率が経済と市場に与える影響を評価するための時間を提供します。

データを元に説明致します。

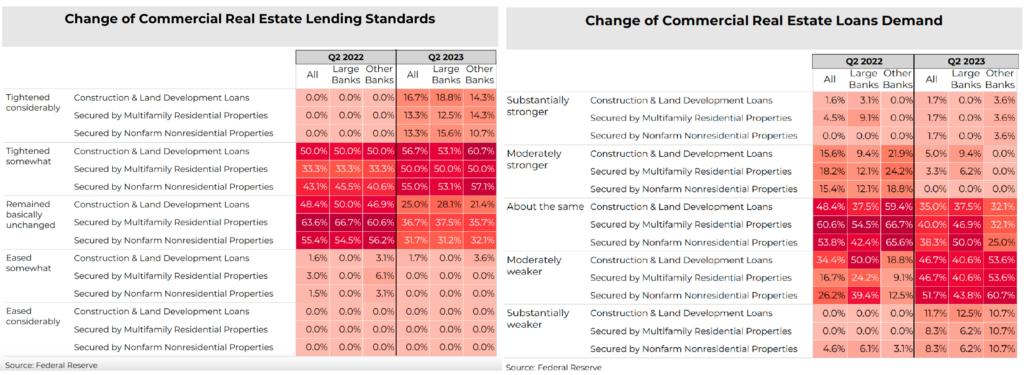

1, 厳格な基準と商業不動産ローンへの需要の減少

連邦準備制度は銀行の貸出の基準と条件の変化、および企業や世帯の貸付需要の状況を監視しています。Senior Loan Officer Opinion Survey on Bank Lending Practices調査は四半期ごとに実施され、最大80の国内大手銀行および外国銀行のU.S.支店および機関を対象に調査されています。この調査は、過去数年間、多くの重要な銀行関連のトピックに関する情報を提供しています。最新の報告書(2023年第2四半期)によれば、商業不動産および産業用ローンに対する基準が厳格になり、需要も低下しています。

建設と土地開発ローン、マルチファミリー住宅物件で担保のローン、農地非住宅物件で担保のローンなど、これらの商業不動産ローンのタイプのうち、建設と土地開発ローンが最も影響を受けているようです。たとえば、銀行の70%以上が、これらのローンの基準が1年前と比較してややまたはかなり厳格になったと報告しています。

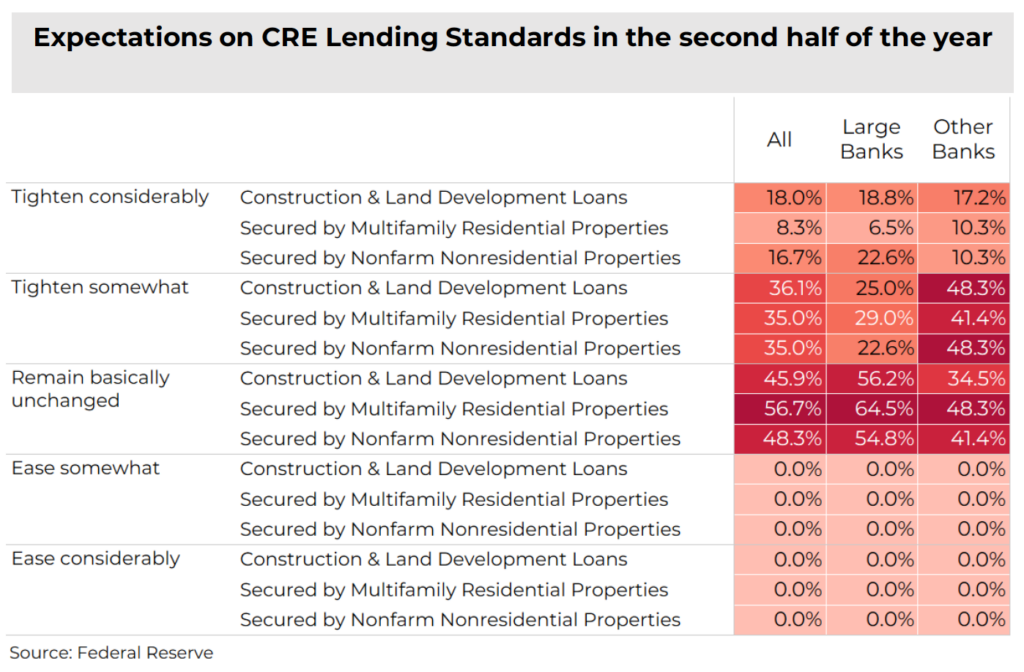

また、商業不動産ローンへの需要は過去3か月で低下しており、特に中小銀行の非農地非住宅物件で担保のローンに対する需要が低下しています。中小銀行の70%以上が、今年の第2四半期におけるこれらのローンに対する需要がかなりまたは相当に低下したと報告しています。残念ながら、今年後半にも基準がより厳格になると予想されています。たとえば、中小銀行のほぼ半数が建設と土地開発の基準および農地非住宅物件で担保のローンがより厳格になると報告していますが、大手銀行の大多数は貸出基準は変わらないと報告しています。

2, しかしながら商業不動産債務は増加

厳格な貸出基準の報告にもかかわらず、商業不動産債務は依然として増加しています。実際、現在の商業不動産債務は、2つの地域銀行の崩壊以前よりも大きくなっています。2023年2月には、国内で設立された小規模銀行の商業不動産債務が1.88兆ドルに減少しましたが、現在は1.95兆ドルで、前年の2023年2月と比べて約3%増加しています。大規模国内銀行が保有する商業不動産債務については、商業不動産ローンのボリュームがやや低くなっているようです。前2つの地域銀行の崩壊以前よりも8800億ドル近くです。

3, 商業不動産の滞納率が増加しているが、歴史的にはまだ低い

連邦準備制度が公開するもう1つの指標は、商業不動産および住宅ローンの滞納率です。データによれば、商業ローンは住宅ローンよりも低い滞納率を維持しています。ただし、住宅滞納率は下降傾向にあり、商業不動産ローンの滞納数は昨年の最終四半期以来増加しています。商業不動産ローンの滞納率は2022年第3四半期には0.65%でしたが、現在は0.88%です。ただし、商業不動産ローンの歴史的な滞納率は依然として1%未満で、歴史的に低水準のままです。

マルチファミリー

- 過去12か月間のユニット吸収数(Absorption of units):280,078ユニット

- 過去12か月間の家賃上昇:0.8%

- キャップレート:5.6%

マルチファミリーセクターは2021年に記録的な成果を収めた後、依然として成長を続けています。全国的には、空室率が7.0%と過去最高水準に達しており、主に建設ブームが原因です。しかし、空室率は前の月からの増加が緩やかで、前四半期と比べてわずかに0.1%増加しています。また、家賃はまだ上昇していますが、その伸びのペースは鈍化しています。2023年第3四半期には、家賃は前年比で0.8%上昇し、前四半期の1.2%の成長からは減少しています。マルチファミリー業界は、一般的にはパンデミック前の状況にゆっくりと回帰しています。

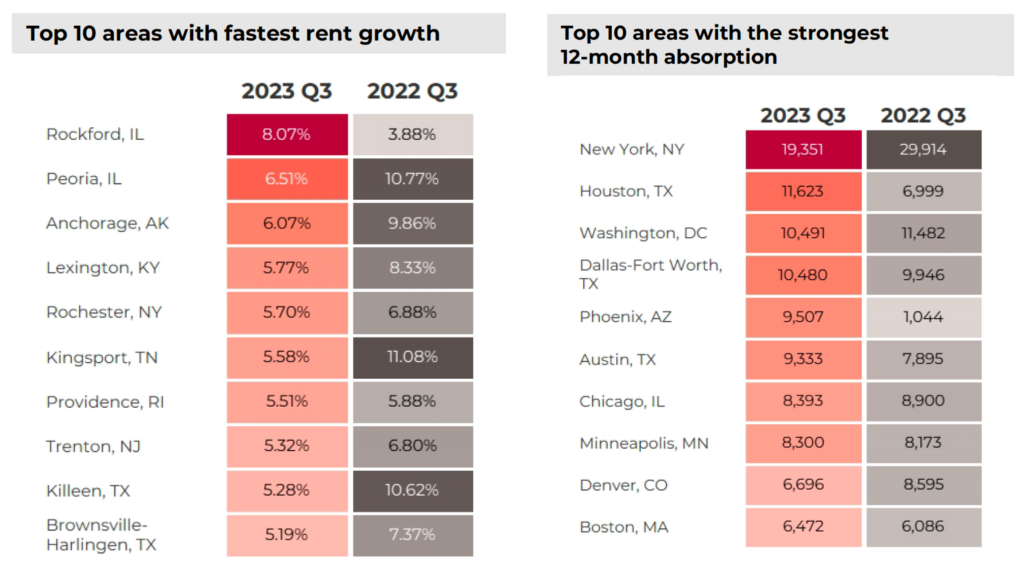

ニューヨーク、ワシントンD.C.、ヒューストン、ダラス・フォートワースなどの主要都市圏では、アパートメントに対する強力な需要が続いています。2023年9月までの過去12か月間で、これらの地域では1万以上のマルチファミリーユニットが吸収されました。多くの高コストエリアで住宅ローン金利が上昇したため、国内各地の賃貸市場は強さを維持すると予想されています。賃貸料の成長が鈍化している地域もありますが、ミッドウェスト地域、特にイリノイ州のピオリアとロックフォードは、家賃の増加で全国をリードしています。

また、ノースイースト地域では、プロビデンス、リノ、トレントンなどが印象的な家賃上昇を示し、今四半期の空室率が最も低い10のアメリカの都市圏にランクインしています。一方、オースティン、フロリダ州のサラソータ、オカラなどは、前年比で家賃が3%以上下落しています。

オフィス

- 過去12か月間のネット吸収:-5010万平方フィート

- 過去12か月間の家賃上昇:0.6%

- キャップレート:8.1%

多くの企業がハイブリッドワークモデルを採用したことから、オフィススペースの必要性は過去4四半期にわたり一貫して減少しています。この下降傾向は9月に強まり、空室スペースが増加したことを示しています。

過去12か月間で、2023年9月を終えるまでの期間において、ネット吸収率は前四半期から24%減少しました。それに対して、オフィススペースの提供は同じ期間に22%増加しました。その結果、空室率は0.2%上昇し、13.3%という過去最高の水準に達しました。

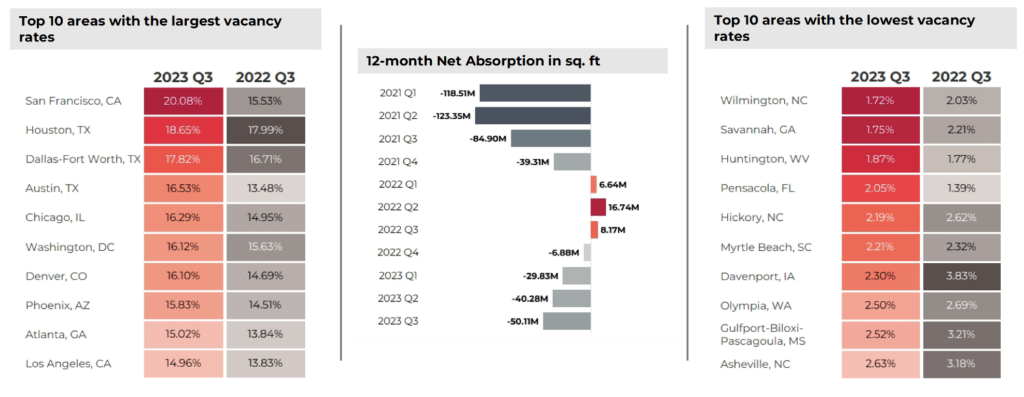

地域別では、サンフランシスコ、ヒューストン、ダラス・フォートワース、オースティン、シカゴなどの主要なテクノロジーセンターで空室率が大幅に上昇しました。多くの企業や個人が費用対効果の高い地域に移転したことが原因です。

一方、南部地域の大都市圏は好意的な空室率を示しています。ウィルミントン(NC)、サバンナ(GA)、ハンティントン(WV)は、今四半期の空室率が2%未満の率でリードしています。

インダストリアル

- 過去12か月間のネット吸収:242.7百万平方フィート

- 過去12か月間の家賃上昇:7.5%

- キャップレート:7.0%

前年と比較して需要が鈍化したにもかかわらず、インダストリアルセクターは前パンデミック時代と比較して高いレベルの吸収されたインダストリアルスペースを経験し続けています。2023年9月までの過去12か月間に、ネット吸収はほぼ243百万平方フィートに達しました。その結果、インダストリアルセクターは現在5.1%の空室率を持つ、小売セクターに次ぐ最低の空室率を持っています。

家賃の上昇率は前年比で3.9%に減少していますが、現在は前パンデミック時代の数字を上回るペースで上昇し続けています。特に、物流スペースは家賃の成長が速く、年間で8.8%上昇しています。一方、フレックススペースは4.5%増加し、専門スペースは6.1%増加しました。

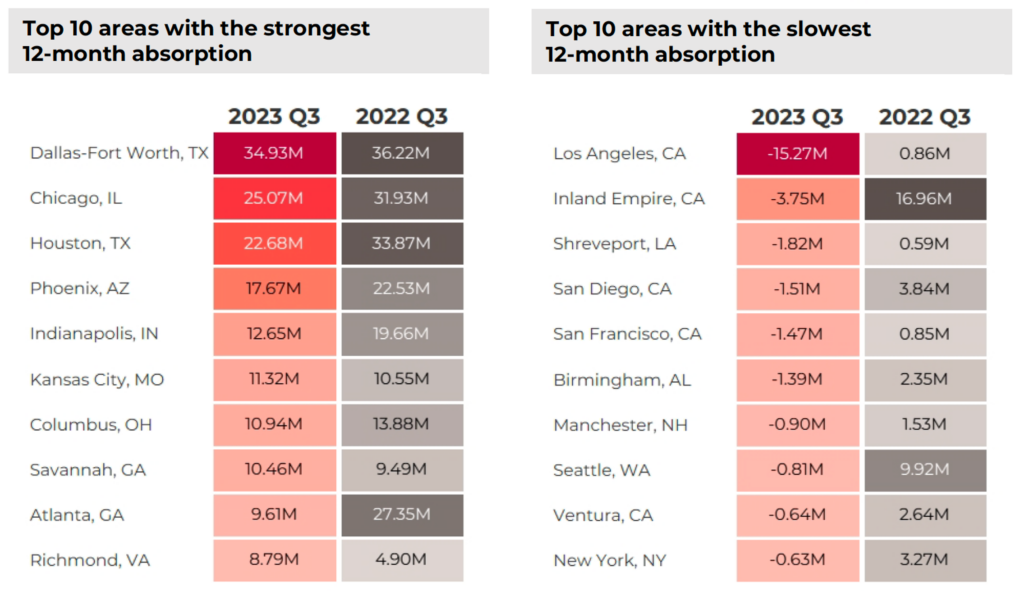

過去12か月間で最も多くのインダストリアルスペースを吸収したのはダラス・フォートワース(TX)でした。シカゴ(IL)、ヒューストン(TX)、フェニックス(AZ)、インディアナポリス(IN)も、2023年9月までの過去12か月間に1700万平方フィート以上を吸収しました。

一方、ロサンゼルス(CA)は、賃貸中のスペースが占有されているスペースよりも利用可能なスペースが多いため、ネット吸収がマイナスになっています。2022年初頭に強力な需要を見た後、市場の勢いは空室率がわずかに増加したために緩和しています。ただし、ロサンゼルスの空室率は国内平均の5.1%未満である4.0%です。

さらに、オーランド(FL)、シャーロット(NC)、フェニックス(AZ)、ソルトレイクシティ(UT)などの都市では、倉庫スペースの需要が強いため、過去1年間で工業スペースの賃貸料が13ポイント以上上昇しています。

リテール

- 過去12か月間の吸収数:5650万平方フィート

- 過去12か月間の家賃上昇:3.5%

- キャップレート:6.7%

小売スペースへの需要は依然として強固です。前年と比較して吸収が26%減少したかもしれませんが、現在の空室率は過去10年間で最も低いです。実際、小売セクターは全ての商業不動産セクターの中で最も低い空室率、4.1%を誇っています。一般小売店と近隣センターは、小売店タイプごとに分解されたときに重要であり、2023年第3四半期のネット吸収のほぼ87%を占めています。

地域的には、フェニックス(AZ)、ジャクソンビルとタンパ(FL)、ラスベガス(NV)、ダラス・フォートワース(TX)などの都市が強力な小売スペースの需要をリードしています。空室率が最も低い地域はフェニックスで、わずか1.5%です。シアトル(WA)、サクラメント(CA)、インディアナポリス(IN)などの都市も空室率が2%未満で、高い需要を反映しています。

一方、ニューヨーク市、セントルイス(MO)、マイアミ(FL)、フィラデルフィア(PA)などの都市圏では、空室率が高く、小売スペースの提供が増加していますが、これは需要に応じています。

*吸収数またはNet absorption(ネットアブソプション)とは、特定の時期内に商業不動産市場で実際に入居された面積の総和です。具体的には、ある期間(通常は1年間)において新たな入居者が商業物件に入居した面積の合計から、退去した入居者の面積を差し引いた値がNet absorption(ネットアブソプション)と呼ばれています。

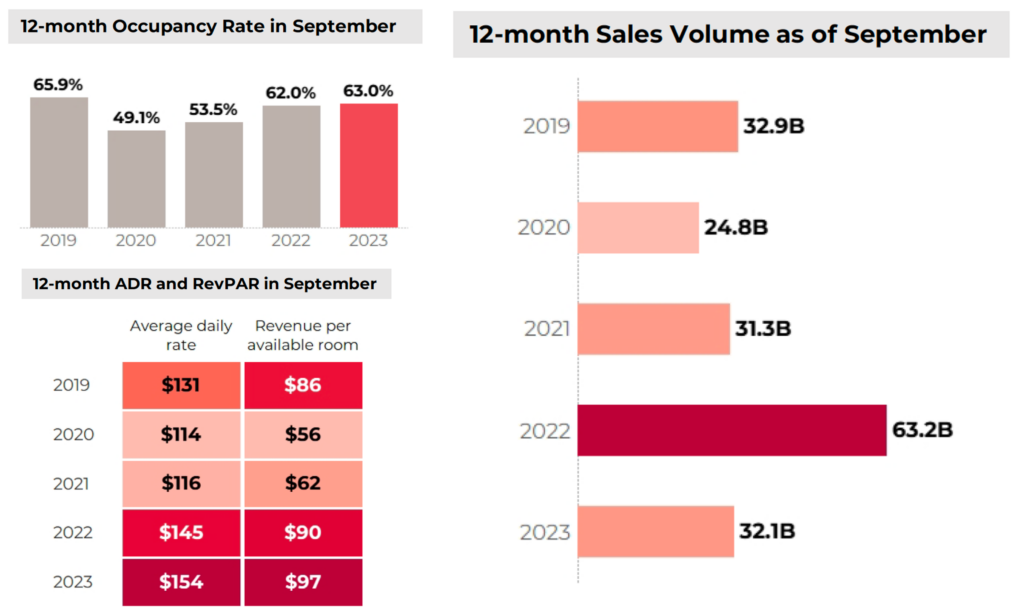

ホテル

- 過去12か月間の稼働率:63.0%

- 過去12か月間の平均日額:1部屋あたり154ドル 部屋当たりの利用可能部屋あたりの収益:1部屋あたり97ドル

ホスピタリティセクターは2023年第三四半期の終わりに向けて進化を続けました。ただし、ホテルの稼働率はまだ完全に前パンデミック時の水準には戻っていません。平均日額と部屋当たりの収益は位置を取り戻すことができたかもしれませんが、12か月間の稼働率は前パンデミック時の水準から2.9%低いままです。

具体的には、2023年において、部屋当たりの平均日額(ADR)は1部屋あたり154ドルに上昇し、2019年9月から18%増加しました。利用可能な部屋あたりの収益(RevPAR)も1部屋あたり97ドルに増加し、2019年の同時期と比較して13%増加しました。

売上取得は昨年以降減少しています。2023年第3四半期において、12か月間の売上高は前年から320億1000万ドルから632億2000万ドルに減少しました。

地域レベルでは、ハワイのマウイ島がホスピタリティセクターで最も成績の良い市場の1つとして目立ち、ADRが前パンデミック時よりも54%高い水準となっています。また、ADRとRevPARの両方で国内最高の水準を維持しており、それぞれ614ドルと394ドルです。一方、ニューヨークは依然として最も賑やかなホテルの目的地で、稼働率が80%です。

一方、フロリダ州のサラソータは、利用可能な部屋あたりのホテル収益が驚異的に58%増加しました。カリフォルニア州のサンノゼ/サンタクルーズ地域とサンフランシスコ/サンメイト地域は、2019年第2四半期以来、RevPARがそれぞれ29%と27%減少しており、まだパンデミックの影響に苦しんでいます。

これが、本レポートの全文になります。全米不動産協会(National Association of REALTORS®)はアメリカ最大の業界団体で、1,500,000人以上の会員を代表し、NARの研究所、協会、評議会を含む、不動産業界のあらゆる側面に関与するメンバーが所属しています。NARの会員には、不動産仲介業者、販売員、不動産管理者、鑑定士、カウンセラーなど、住宅と商業不動産の両方で活動する人々が含まれています。

“REALTOR®”という用語は、全米不動産協会のメンバーであり、その厳格な倫理規定に従っている不動産プロフェッショナルを識別する登録された集合会員マークです。全米不動産協会はアメリカの不動産所有者を支援し、そのメンバー間および一般市民および政府の間での専門開発、研究、情報交換の場を提供し、自由な企業体制と不動産所有権を維持する目的で活動しています。

お知らせ

*南カリフォルニアで不動産投資物件をお探しの方、今すぐでなくてもお客さまのご要望に合わせて現地の情報をお伝えしたり、ご予算に応じて物件のご紹介を致します。弊社では、お客さまの目的に合わせたアメリカ不動産マーケットレポートやリサーチも行っております。お気軽に「こちら」からお問い合わせください。

*尋找南加利福尼亞的房地產投資物件的人,我們會根據客戶的需求提供現地資訊,即使不是立即。我們會根據您的預算介紹物件。我們公司也根據客戶的目標進行美國房地產市場報告和研究。請隨時從「這裡」聯繫我們。

本公司提供有益的資訊給在考慮在加利福尼亞購買不動產的人,透過部落格分享。如果您想要以中文收到報告,請透過詢問表單提出請求。

#パーソン不動産 #不動産 #不動産投資 #カリフォルニア #アメリカ不動産投資 #アメリカ商業不動産セクター

・当ホームページに掲載されている事項は、パーソン不動産のご案内等のほか、米国カリフォルニア州の私用商用物件取得および不動産投資一般に関する情報の提供を目的として当社が作成したものであり、不動産投資・イベントへの勧誘を目的としたものではありません。

・本記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。

・これらの記載は特定物件および不動産株式市場全般の推奨や不動産価値の上昇または下落を示唆するものではありません。

・当ホームページ中のいかなる内容も投資収益を示唆あるいは保証するものではありません。

・最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。

Oct20 2023 ,NARウェブサイトを元に、筆者が和文抄訳し加筆修正を加えたものです。内容の真贋については原文を正として取り扱いください。National Association of REALTORS®

この更新されたレポートは、NARの重要な統計、住宅価格、販売、最近の住宅販売のトレンドについて含まれています。全国の住宅価格トレンドについては、アメリカの不動産住宅市場をご覧ください。