9月の全国賃料指数は0.2%下落し、今年初めて前月比で中央値を下回りました。この家賃のわずかな下落のタイミングは、パンデミック前の年に典型的であった季節的傾向と一致しています。この傾向が続くと仮定すれば、賃貸市場が静かになる冬の間の今後数ヶ月間、賃料の下落が続くと思われます。

今年の賃料相場は、昨年のピークから大幅に減速しているにもかかわらず、パンデミック前の傾向を上回る状態が続いています。2021年(昨年同日比)との比較では17.1%だったのに対し、2022年の(昨年同日比)では6.8%の賃料上昇率となっています。

このような賃料の伸びの鈍化は、市場の供給サイドが引き続き緩和していることに反映されています。空室率は、昨年秋の4.1%から1年近くかけて徐々に上昇し、現在は5.2%となっています。とはいえ、今日の空室率はパンデミック前の水準を大きく下回っており、住宅ローン金利の高騰で初回購入者が敬遠され続けていることが、賃貸市場の逼迫をさらに助長する可能性があります。

最近の減速は地域的に広範囲に及んでいます。9月の全米100大都市のうち69都市で家賃が下落しました。また、平均賃料上位100都市のうち93都市では、今年1月以降の家賃の伸びが2021年の同月比で鈍化しているとはいえ、ニューヨーク、サンディエゴ、マイアミ、オーランドなどの大都市では、過去1年間で12%以上賃料が上昇するなど、多くの市場で賃料が急速に上昇傾向にあることがわかります。

<全米の賃料は前月比0.2%減、前年比では7.6%増を維持>

2021年にかけて、全米の家賃中央値は過去最高の17.6%上昇を記録しました。政策立案者や一般市民にとってインフレは最重要課題であり、市場賃料の変動は平均賃料の変動につながるため、当社の家賃指数は特に重要な意味を持ちます。その結果、このインデックスは、労働統計局が発表する公式インフレ推計の住宅部門が今後どうなるかを示唆するものとなっています。ありがたいことに、全米家賃指数はここ数ヶ月、前月比の伸びが急速に鈍化しています。実際、今月は今年初めて前月比で若干のマイナスを記録しています。

<年率換算賃料の伸び>

2022年の賃料の伸びは昨夏のピークから大幅に冷え込んだとはいえ、賃料はパンデミック前の年を上回るペースで上昇を続けていることに注目すべきです。今年1~9月の全国賃料指数の上昇率は合計6.8%で、前年同月の17.1%の上昇率の半分以下となっています。とはいえ、今年のペースは2021年以前の数年間と比べても際立って速いペースの上昇率であることは変わりません。空室率指数 は2021年10月の4.1%を底に、全国の空室指数は緩やかな緩和傾向にあります。今月は5.3%まで上昇し、緩やかながらもほぼ丸1年、改善が続いていることが分かります。しかし、賃貸住宅の空室率は分譲住宅の空室率と密接に関係しており、住宅ローン金利の高騰が賃貸住宅の空室率の回復を妨げている可能性があります。金利が高ければ、初めて住宅を購入する人は敬遠され、賃貸市場に長くとどまることになる。また、2年間続いた家賃の高騰は、賃貸人が新しい賃貸物件を探すよりも、既存の賃貸契約を更新して、そのまま住み続けようとする動機付けになっている可能性もあります。

<全米100都市のうち69都市で賃料が下落(9月22日)>

家賃中央値上位100都市のうち、2022年の年初来の家賃の伸びが2021年のペースを上回ったのは、わずか7都市でした。中でも、ジャージーシティは現在、都市レベルの家賃の伸びが全米で最も速く、過去12カ月間で21.9%上昇し、全米平均の3倍以上となっています。ジャージーシティのほかにも、現在、前年比家賃上昇率が15%を超えている大都市が全国に以下の5都市あります。

レキシントン(KY州)(17.2%)

チュラビスタ(CA州)(17.2%)

アンカレッジ(AK州)(16.5%)

マディソン(WI州)(15.8%)

マイアミ(フロリダ州)(15.6%)

<物価の高い沿岸部の都市では、再び価格が上昇>

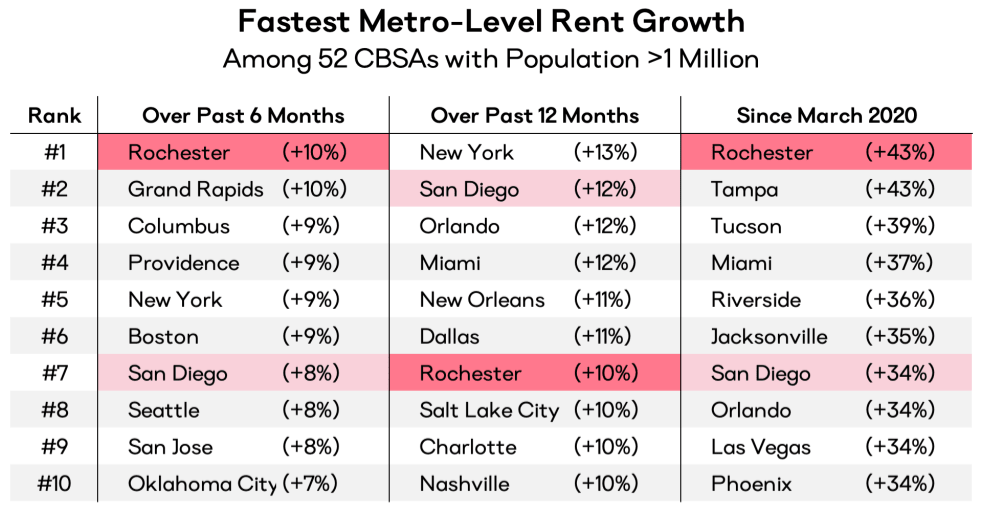

サンベルト地域の主要都市では、パンデミック開始以来、ほぼ絶え間なく家賃が上昇していますが、過去6ヶ月間、最も高い伸びを示しているのは2種類の都市で、沿岸部の高級住宅地と、五大湖地域にある小規模で手頃な都市の一握りです。以下の表は、過去6ヶ月間、過去1年間、そして2020年3月のパンデミック以降、最も賃料の伸びが速かった10都市圏です。

<家賃の伸びが最も早い2022年09月>

この6ヶ月間のコラムでは、全米で最も家賃の高い沿岸部の市場(パンデミック開始時に急落していた)が、現在再び加熱していることが示されています。ニューヨーク、ボストン、サンディエゴ、シアトル、サンノゼの都市圏は、いずれもトップ10にランクされており、力強い回復を続けています。ニューヨーク州ロチェスター、ミシガン州グランドラピッズ、オハイオ州コロンバスは、6ヶ月間の賃料上昇率の上位3都市にランクされています。ロチェスターとプロビデンスは、この指標すべてに登場する唯一の市場です。ハイブリッド型リモートワークが定着するにつれ、これらの手頃な中堅市場は、たまにしか通勤しない人にとって魅力的な選択肢として浮上してくるかもしれません。

表一番右の列では、パンデミックの中で最も急速に成長した市場のほとんどがサンベルト地帯にあり、カリフォルニア、アリゾナ、ネバダ、フロリダが上位10位中9位を占めていることがわかります。とはいえ、ニューヨーク州ロチェスター都市圏は、パンデミック期の家賃上昇率で1位にランクされており、同地の家賃は2020年3月以降43%増と驚異的な伸びを示しています。ロチェスターは最近、ここ数カ月で成長が冷え込んでいたタンパからトップの座を奪取しました。かつては家賃のインフレの震源地であったタンパの価格は、1月以降わずか5.2%上昇し、全米平均をわずかに引き離しています。

<サンフランシスコ都市圏の家賃は2020年3月の水準を下回る水準に後退>

サンフランシスコ都市圏は、パンデミック初年度に最も急激な家賃下落を経験し、それ以降、最も回復の遅い市場となっています。ベイエリアの賃料は、9月に0.7%下落し、全米の3倍以上の落ち込みとなりました。この落ち込みにより、サンフランシスコ都市部の家賃中央値は、先月その水準を超えたばかりでしたが、2020年3月の水準をわずかに下回ることになりました。また、都市レベルでは、サンフランシスコ・ベイエリアの一部の市場は、特に人口密度の高い中核都市で、回復がさらに遅くなっています。オークランドでは、2020年3月と比較して11%の下落となっており、これは100大都市の中で最大の下落率です。一方、サンフランシスコ市内では、9%の下落となっています。

<家賃の伸びが最も遅い2022年09月>

注目すべきは、これまで最も高騰していた市場のいくつかが、現在下落傾向にあることです。例えば、フェニックスは、2020年3月以降、最も速い成長率でトップ10にランクされているにもかかわらず、過去6カ月間、家賃の伸びが全くありません。同様に、Las VegasとRiversideは、パンデミック時代の最も速い賃料上昇率でトップ10にランクされていますが、同時に過去6ヶ月間の最も遅い賃料上昇率でもトップ3にランクインしています。

<まとめ>

9月の家賃は0.2%減となり、パンデミック前のトレンドを上回るペースで伸びているものの、典型的な季節的トレンドをたどっています。これからの秋から冬にかけて、賃貸市場は引き続き鈍化し、今年を締めくくるにふさわしい緩やかな価格下落が続くと思われます。とはいえ、2022年末には、2017年から2020年までのどの年をも上回る通年賃料上昇率を記録するペースです。また、賃貸市場は早期に緩和の兆しを見せていますが、全国の空室指数は5.2%と、依然として大流行前の標準を大きく下回っており、賃貸市場には依然として着実な圧力がかかっていることを示しています。

このレポートはアパートメントリスト全国賃料レポートの和文抄訳を元に加筆修正を加えたものです。